全球產業發展潮流與高成長領域解析

日前,日本知名智庫三井物產戰略研究所以彭博社數據庫為基礎,通過分析全球市值排名前3000家企業的行業分布、增長和變化情況,就全球產業發展潮流以及高成長領域進行了分析。從全球頂級企業的市值變化情況看,當前全球產業發展趨勢,包括消費品制造商、零售商和消費者服務在內的“to C產業”的存在感正在顯著提升。而在“to C產業”中,包括“醫療保健設備/服務”在內的醫療/健康相關企業的市值增長尤其顯著,這意味著該行業作為“高成長”領域需要保持高度關注。

一、“頂級”企業總市值2012年以來直線上漲

全球市值前3000家“頂級”企業的總市值在2008年雷曼危機后一度出現驟降,但自2009年重拾增勢,并在2012年后直線上漲。截至2017年底,排名前3000位的企業的總市值約為66萬億美元(見圖1)。然而,從不同產業的情況來看,市值增長則存在較大差異,其中也能夠看出各產業目前的現狀以及該產業未來期望值之間存在的差異。

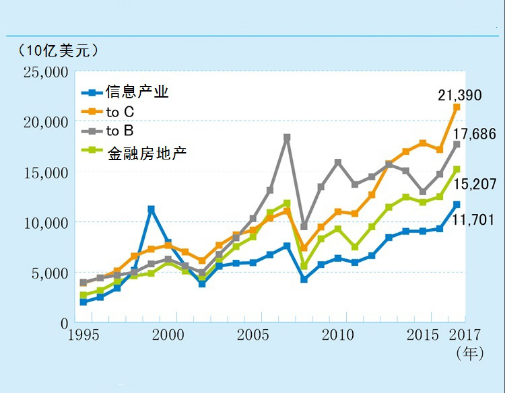

圖1 全球市值排名前3000位的企業總市值年度走勢

數據來源:三井物產戰略研究所根據彭博社數據庫制作而成

二、“to C產業”異軍突起

經受了“雷曼危機”的沖擊,全球3000家“頂級”企業的總市值從2009年開始觸底回升,截至2017年底,3000家企業的總市值已增至2011年的1.7倍。本文將這3000家“頂級”企業大致分為以下4個類別:①信息產業(軟件、服務、設備、基礎設施);②“to C產業”(消費品、零售、消費者服務);③“to B產業”(原材料、資本貨物、資源、企業服務);④金融和房地產業(見圖2)。

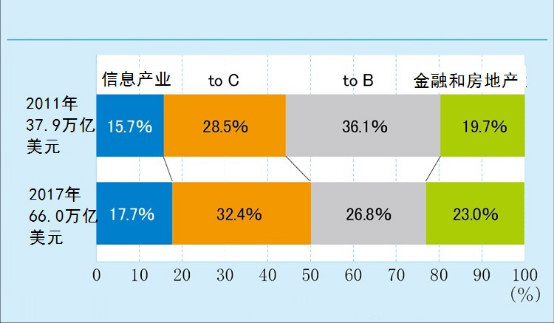

從上述4類行業的市值變化來看,截至2017年底,信息產業、“to C產業”和金融房地產業的總市值均增至2011年底的約2倍,而且均超過同期平均水平(1.7倍)。而相比之下,“to B產業”僅增至1.3倍,遠低于平均水平。從同時期4類產業的市值構成變化來看,“to B產業”下降了9.3個百分點,而“to C產業”增長了3.9個百分點。由此可見,“to C產業”在所有產業中的“存在感”明顯提升(見圖3)。

圖2 市值排名前3000家企業的分行業總市值年度走勢

數據來源:三井物產戰略研究所根據彭博社數據庫制作而成

圖3 市值前3000家企業的分行業總市值構成變化情況

數據來源:三井物產戰略研究所根據彭博社數據庫制作而成

企業市值的變化可以從該企業目前的盈利能力和外界對其的期望值(包括未來的風險)進行分析。對每個企業/行業的未來預期可以通過股價除以年度每股盈余的PER(市盈率)這一指標來衡量。在排除一些特殊因素以及對企業過度預期導致的泡沫情況之后,可以看出,企業的利潤增長和PER之間存在適度正相關,這也意味著企業盈利能力的變化成為影響其未來增長預期的重要因素(見圖4)。

圖4 上市企業的分行業純利潤增長情況

注:紅線為市值前3000家企業的平均市盈率

數據來源:三井物產戰略研究所根據彭博社數據庫制作而成

從圖4可以看出,在所有行業中,全球市值前10位企業中,最具成長性的企業包括4家“軟件和計算機服務”企業,分別是阿里巴巴(截至2017年底市值排名第二位)、微軟(第三位)、臉書(第五位)和騰訊(第六位)。截至2017年底,上述4家企業的合計凈利潤增至2011年的1.4倍、市值增至3.2倍、市盈率達到38.2,在所有行業中均居首位。而這一趨勢并不限于3000家“頂級”企業的范圍。除上述4家企業以外,在同一時間段,所有“軟件和計算機服務”企業的合計凈利潤增至2011年的1.4倍、市值增至2.0倍、市盈率達到22.3,同樣遠高于全產業平均水平。而綜觀整個信息產業,上市企業的合計純利潤增至2011年的1.3倍、市值增至2.0倍、市盈率為22.8,也高于全產業平均水平。

此外,從“to C產業”來看,“零售”和“醫療保健設備與服務”成為純利潤增幅較小但市盈率偏高的行業,而“電子電氣設備”和“個人用品和家庭用品”則成為純利潤增長顯著但市盈率偏低的行業。從整個“to C產業”來看,截至2017年底,企業的純利潤增至2011年的1.3倍、市值增至2.0倍、市盈率為22.9,均高于全產業平均水平。

從“to B產業”的表現來看,相比2011年,截至2017年底,企業純利潤出現減少的行業很多,這其中降幅最為顯著的就是“石油和天然氣精煉”和“礦業”,企業市盈率分別為8.6和10.9。從整個“to B產業”來看,2002年以后,伴隨著全球化以及資源價格飆升所刺激的業務擴大,企業的市值也在大幅增長,但在雷曼危機之后,2010年以來一直在低點徘徊。

就“金融”和“房地產”而言,盡管企業的凈利潤大幅增長,但市盈率仍處于2010年前半期的低位,也意味著外界對該行業的未來預期值較低。截至2017年底,全球“頂級”企業中“金融”和“房地產”企業的市值增至2011年的2.0倍,但到目前為止凈利潤增長乏力。另一方面,在“金融”中的決算服務以及消費者融資領域,企業的凈利潤增至2011年的1.3倍、市值增至2.7倍、市盈率達到23.9,均高于全產業平均水平。需要指出的是,該領域主要是涉及了“to C產業”。

三、“to C產業”的現狀

近年來,從存在感不斷提升的“to C產業”的細分領域來看,與消費者有直接聯系的“零售”企業的凈利潤增至2011年的1.2倍、市值增至2.0倍。這其中,亞馬遜、阿里巴巴,Netflix、京東等購物網站表現尤為突出。網絡零售企業的市值已增至2011年的8.4倍,市盈率達到59.8,表明投資者對其未來發展具有高度預期。另一方面,實體店為主的其他零售企業的市值增至2011年的1.4倍,市盈率為22.1,在“to C產業”中評價最低。沃爾瑪作為全球最大的零售連鎖企業也不例外,截至2017年底,其市值為2011年的1.4倍,但市盈率僅為17.2,低于零售企業的平均水平。

另一方面,消費品制造商的表現也優于實體店為主的零售企業。尤其是“電氣和電子設備”企業的純利潤增至2011年的2.0倍、市值增至2.6倍,顯示出高增長態勢。“個人用品和家居用品”企業的純利潤也增至2011年的1.9倍,市值增至1.9倍。其中,任天堂等玩具游戲制造商的純利潤增至1.2倍、市值增至2.7倍,市盈率也高達54.6,今后也成為高成長領域。

此外,“汽車及零部件”企業的凈利潤增至2011年的1.1倍,市值增至2.0倍,但市盈率僅為13.2,在整個“to C產業”處于極低的水平。從其中頂級企業的市盈率來看,豐田汽車僅為10.5,而大眾、戴姆勒和寶馬的市盈率甚至低于10.0。當前,各國都在實施電動汽車“轉向”政策,加上“共享”這一新消費形式的出現,汽車及零部件制造的前景受到諸多不確定性因素的制約和影響,從而影響了其未來的市場評估。

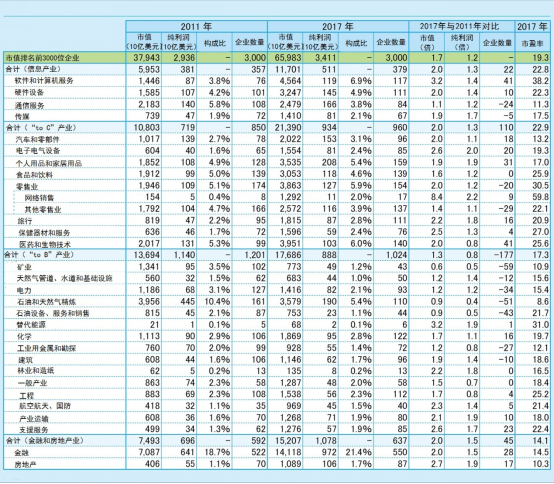

市值排名前3000位企業的分行業總市值和純利潤變化情況

數據來源:三井物產戰略研究所根據彭博社數據庫制作而成

四、高成長的“醫療/健康”相關行業

在“to C產業”中,外界對醫療保健和健康有關的行業的前景具有高度期望值。主要由美國企業占領的排名前列的“醫療保健設備與服務”企業的凈利潤增至2011年的1.3倍、市值增至2.5倍,市盈率達到27.0。此外,雖然“制藥和生物技術”企業的凈利潤僅為2011年的0.8,但市值增至2.0倍,市盈率更是達到25.6,顯示出其高期待值。

在服裝和日用品、娛樂休閑產品領域,包括聯合利華、歐萊雅、雅詩蘭黛在內的家居用品和化妝品制造商,雖然在市值排名前3000位的企業中僅有29家,但其凈利潤增至2011年的2.1倍、市值增至2.0倍。耐克、阿迪達斯、VF等8家體育用品制造商的總市值增至2011年的2.3倍,市盈率高達30.0。

由此可見,今后,需要對擁有較高期待值的醫療衛生領域的大型企業的發展動向保持高度關注,其業務范圍也將擴大至更多行業。而為了能夠“捕捉”這些高成長領域,需要打破工業框架的限制,進行更精確的分析,才能洞悉全球產業發展的潮流。

(機工智庫研究員 王珊珊編譯)