全球工業機器人巨頭的競爭及發展戰略解析

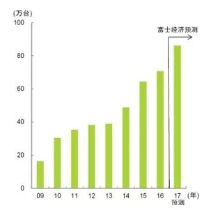

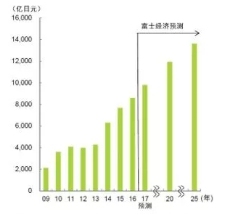

綜觀全球機器人市場,伴隨著日本和歐洲勞動力人口的減少,中國等新興市場國家勞動力成本的不斷上漲以及對產品品質需求的不斷提升,機器人市場規模呈現顯著增長之勢,2014年之前一直保持兩位數的增幅。今后上述背景因素的影響仍將持續發酵,全球機器人市場規模有望進一步擴張。

圖1 全球機器人市場規模年度走勢(數量和金額)

一、全球機器人市場發展情況

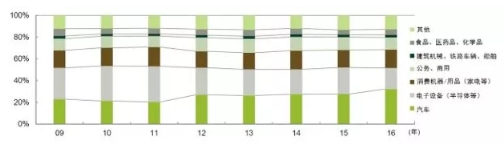

1.從行業需求來看:汽車和半導體等電子設備對機器人的需求增長顯著

從不同行業對工業機器人的需求來看,汽車以及電子設備(半導體等)領域增長顯著。其他行業對機器人的需求也一直呈攀升之勢。

圖2 各行業對機器人的需求構成情況(數量)

2.從工業機器人類型來看:驅動型和組裝、搬運型機器人最受青睞

從各行業所需要的機器人的類型來看,驅動型機器人、組裝和搬運型機器人使用最多。焊接和涂裝用機器人在汽車行業的需求不斷提升,清潔和搬運型機器人則在電子設備行業廣泛使用。

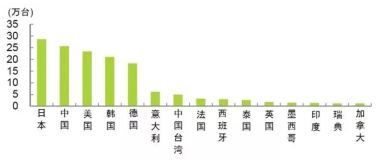

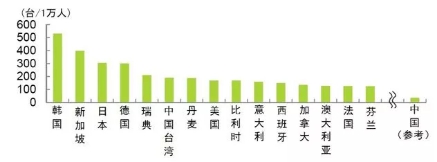

3.從工業機器人的地域分布來看:中國等亞洲市場成為增長動力

從工業機器人市場的地域分布來看,日本的工業機器人保有量位居全球第一,其中一個重要原因就是勞動力人口的不斷減少。對于日本的制造業而言,要想維持較高的生產率,就不得不進行節約勞動力的革命,因此政府開始大力推動機器人的使用。而目前中國也面臨著勞動力人口減少的情況,加上勞動力成本的大幅攀升,以及對于提升產品品質需求的擴大,中國目前的工業機器人保有量僅次于日本,位居全球第二。2011~2016年,中國工業機器人的市場規模擴大了3倍以上。

圖3 主要國家工業機器人保有量排名(前15個國家(地區))

2013~2016年,中國工業機器人密度從2013年的25臺/萬人增至2016年的68臺/萬人,居全球第23位。中國政府打算在2020年之前使中國成為全球前十大自動化程度最高的國家之一,為此,到2020年,中國工業機器人的密度將提升至150臺/萬人。因此,中國的工業機器人市場仍有較大的增長潛力。從中國工業機器人的使用行業分布來看,汽車領域的使用量占比超過20%,今后仍有望繼續增加,而且其他行業的需求增長也值得期待。總體來看,亞洲市場已成為全球工業機器人市場增長的動力。

圖4 主要國家工業機器人密度排名(前15個國家(地區))

二、全球工業機器人巨頭的競爭情況和未來的發展戰略

從全球主要工業機器人制造商的銷售情況來看,ABB、發那科、川崎重工、安川電機和庫卡位居前五之列。而今后這些巨頭的發展戰略主要包括以下方面:繼續開拓各行業對于工業機器人的市場需求,并提高銷售額;高度關注和占領具有高成長性的中國市場;通過開發人機合作機器人進一步擴大工業機器人的使用領域;應對物聯網(IoT)的快速發展所帶來的挑戰。

據預測,到2020年,全球工業機器人的市場規模將增至1110億美元。中國自2013年起成為世界上最大的工業機器人消費市場,并保持至今。根據國際機器人協會(IFR)測算,到2020年,中國工業機器人的銷售額有望從2016年的34億美元增至58.9億美元,年均復合增速約14.72%。在政策引領與需求擴張影響下,國內工業機器人企業通過加強自主研發或是推進產學研合作,踏上了快速成長之路。

表1 全球主要工業機器人制造商銷售額前五位排名情況 (單位:億日元)

|

排名 |

制 造 商 |

機器人相關銷售額 |

|

1 |

ABB(瑞士) |

8881 |

|

2 |

發那科(日本) |

1900 |

|

3 |

川崎重工(日本) |

1552 |

|

4 |

安川電機(日本) |

1400 |

|

5 |

庫卡(德國) |

1165 |

表2 全球主要工業機器人制造商未來研發和生產基地戰略(◎為生產基地)

|

|

ABB |

發那科 |

川崎重工 |

安川電機 |

庫卡 |

|||||

|

研發 |

生產 |

研發 |

生產 |

研發 |

生產 |

研發 |

生產 |

研發 |

生產 |

|

|

日本 |

○ |

○ |

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

|

|

|

中國 |

○ |

◎ |

|

|

|

○ |

○ |

○ |

|

○ |

|

美國 |

|

|

|

○ |

|

|

○ |

|

|

|

|

歐洲 |

◎ |

○ |

|

|

|

|

○ |

|

◎ |

◎ |

表3 全球主要工業機器人制造商的未來產品戰略(◎為主力產品,○為其他產品)

|

制造商 |

焊接、涂裝用機器人 |

組裝、搬運型機器人 |

清潔、搬運型機器人 |

||||||

|

電弧 焊接 |

點焊 |

涂裝 |

標量 |

小型 垂直 |

垂直 多關節 |

與人 協作 |

玻璃 基材 |

晶元 傳輸 |

|

|

ABB |

○ |

○ |

○ |

○ |

○ |

◎ |

○ |

|

|

|

發那科 |

○ |

◎ |

○ |

|

○ |

○ |

○ |

|

|

(續)

|

制造商 |

焊接、涂裝用機器人 |

組裝、搬運型機器人 |

清潔、搬運型機器人 |

||||||

|

電弧 焊接 |

點焊 |

涂裝 |

標量 |

小型 垂直 |

垂直 多關節 |

與人 協作 |

玻璃 基材 |

晶元 傳輸 |

|

|

川崎重工 |

○ |

○ |

○ |

|

○ |

○ |

○ |

|

|

|

安川電機 |

◎ |

○ |

○ |

|

○ |

○ |

○ |

○ |

○ |

|

庫卡 |

○ |

○ |

○ |

|

○ |

◎ |

○ |

|

|

但由于長期以來在核心技術方面的滯后,我國工業機器人產業依然存在著不少的短板,包括關鍵零部件受制于人、品牌實力較為薄弱以及行業專業人才匱乏等等。與德國、日本等國家的機器人品牌相比,我國國產機器人在系統集成和應用端優勢較大,但機器人本體和核心零部件方面與國際巨頭的差異仍然較大,市場份額與上述“五巨頭”相比仍存在明顯差距。

表4 全球五大工業機器人制造商的中國市場戰略

|

制 造 商 |

進軍中國市場情況 |

|

ABB |

1995年:在中國成立子公司; |

|

2005年:開始在中國生產工業機器人; |

|

|

2006年:將機器人事業本部移至中國 |

|

|

發那科 |

1992年:在中國成立子公司; |

|

目前尚未建立生產和研發基地 |

|

|

川崎重工 |

2006年:在中國成立子公司; |

|

2015年:開始在中國生產工業機器人 |

|

|

安川電機 |

1994年:在中國成立子公司; |

|

2013年:開始在中國生產工業機器人 |

|

|

庫卡 |

2000年:在中國成立子公司; |

|

2013年:開始在中國生產工業機器人 |

(本文部分圖表源自富士經濟及三井住友銀行)

(機工情報研究員 王珊珊)