聚焦|2021年,這些行業需求將繼續拉動出口

2020年,中國經濟雖然受到嚴重疫情沖擊,但出口卻是一抹亮色,成為需求端最超預期的變量。全年出口增速為3.6%,如果不考慮1-2月的國內疫情,3-12月出口同比增速為9.8%,實現了較高的增長。11月單月增長21%,創下2018年以來的單月增速最高值。

一是節奏上,雖然一季度較差,但是二季度到四季增速逐步上升。2020年1-2月,疫情在國內爆發,3月開始在海外大范圍蔓延。進出口的節奏受到了疫情錯位的影響。一季度出口增速為-13.6%,遠差于-3.1%的進口增速。但二季度開始出現反轉,中國出口增速逐漸高增,進口增速波動下降,四季度出現了歷史最大的單季貿易順差。

二是金額方面,中國出口總額在全球的占比在2020年出現了顯著上升。截至2020年三季度末,中國貨物出口總額占全球出口的比重已經由過去幾年的平均12%-13%左右上升至14.5%左右。受益于中國的全產業鏈體系以及制造業大國的優勢,中國才能在海外國家受到疫情沖擊的背景下承擔起全球供給中心的角色,且由于美英等發達國家的疫情較為嚴重,因此,中國主要承接了這些發達國家的出口份額。

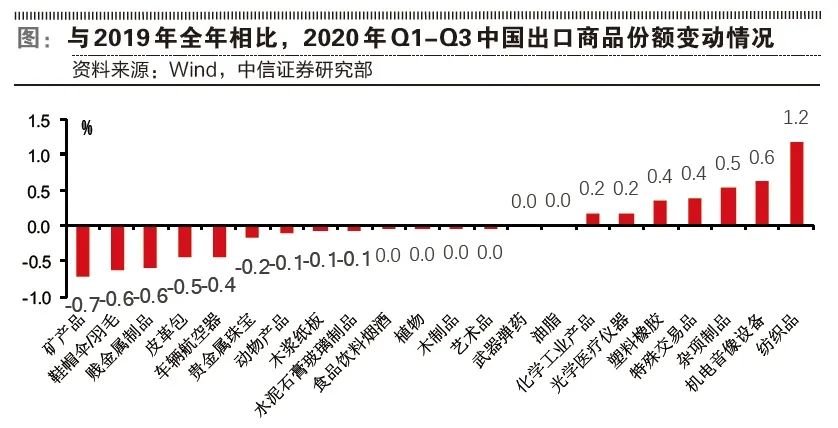

三是出口行業類別上,防疫物資、耐用消費品以及機電類是主要增量貢獻行業。如果以2019年為基準,2020年1-10月,出口占比變化最大的貨物分項依次為紡織品(1.2%)、機電音像設備(0.6%)、雜項制品(0.5%)、特殊交易品(0.4%)等。受到疫情的影響,除了醫療物資和機電通訊類產品,出口的增量還包括雜項制品如家具、玩具等,特殊交易品如各類計算機軟件等,這些類別的出口占比都有所上升,此外,耐用消費品出口上升與海外發達經濟體居民部門需求上升相對應。

一是整體外需的回升程度。邏輯體現在疫苗在海外經濟體普及和生效程度,一定程度上決定海外刺激政策的持續性,繼而影響全球經濟回升的節奏和程度。特別是對于進口需求比較大的發達經濟體而言(同時也是疫情影響較為嚴重的國家)。

二是供給替代的持續性。由于海外疫情導致本國生產中斷所帶給中國的增量出口訂單能否延續,中國出口產業鏈的橫向比較優勢能否轉化為持續“黏性”。

防疫用品相關的出口增速大概率將在疫情得到好轉后有所回落,例如紡織服裝、化工品、藥品中的部分分項,回落時間點可能是2021年下半年。

從目前來看,美國的疫苗進度相對領先。按照美國CDC的疫苗研發和接種計劃,從2021Q1開始針對危險人群和醫療工作者進行接種(階段1a和1b,占18%人口),預計最早要到2021年3月之后才開始大規模量產和全范圍接種,到Q2前后近一半美國人有望接種完畢(階段2,占46%人口)。對于歐洲而言,疫苗大規模應用時間可能會略晚于美國,預計會在Q3全面鋪開。總體而言,如果以美國的疫苗進展為基準情形,我們預計疫苗大規模應用的時點為2021年Q2。

對于海外基本面恢復情況綜合而言,美國于2020年12月22日通過新一輪財政刺激法案,其中延續了對美國家庭和失業群體的財政救助(對年收入75000美元以下的美國人提供600美元的支票和每周300美元的失業救濟金,有子女的家庭將獲得每個兒童600美元的補貼)。雖然援助力度較第一輪刺激法案有所減弱,但考慮到疫苗的逐漸接種將使得美國經濟增長逐步回歸到正常狀況,因此預計2021年美國居民部門的消費需求仍將有所增長,一定程度上支撐對于中國出口最終商品的需求。

另一個重要問題是供給替代的持續性,也就是海外疫情逐漸控制住、生產陸續恢復之后,中國已經提升的出口份額會不會再下降。這取決于疫情期間中國出口產業鏈的橫向比較優勢能否轉化為持續“黏性”。對此,我們引入了顯性優勢比較指數(RCA)和動態顯性比較優勢指數(Cr)。RCA用于衡量一個國家某種產品是否具有比較優勢,Cr值指一段時間內RCA指數與前一時間段內RCA指數之比,用于反映一個國家顯性比較優勢的調整與變遷。如果Cr值大于1,那么意味著在全球范圍內中國的該類商品的比較優勢在上升,具有明顯的出口競爭力。

2015-2019年,中國出口Cr值持續上漲且2019年大于1的行業共有7個,分別為特殊交易品、玩具游戲運動品、鋼鐵制品、塑料制品、洗滌劑潤滑劑、家具寢具燈具和絮胎氈呢等,意味著以上商品的全球貿易競爭力較強,較易形成供給替代。因此,疫情期間中國出口提升的份額即便有所下滑,相對于2020年上升的幅度,也會是相當有限的。

總體來說,一方面,下半年可能的海外需求復蘇會繼續拉動中國出口;另外一方面,部分行業中國更具競爭力,疫情后中國供給替代的邏輯一定程度上仍然存在。綜合來看,預計2021年出口將在2020年的基礎上再上臺階。