99精品久久99久久久久久_99热免费观看_欧美激情性国产欧美无遮挡_男女羞羞视频免费_久久精品国产精品亚洲艾草网

<blockquote id="o6esc"><dd id="o6esc"></dd></blockquote>

<center id="o6esc"></center>

<center id="o6esc"></center>

<bdo id="o6esc"><strong id="o6esc"></strong></bdo>

<center id="o6esc"></center>

首頁

外貿信息

通知公告

外貿動態

學員交流

國際市場信息

行業信息

國別信息

風險預警提示

新業態新模式

跨境電商海外倉

市場采購貿易

外貿綜合服務企業

提升外貿質量

國際認證

自有品牌

外貿基地(示范區)

外貿政策

政策法規

政策解讀

展會信息

百展計劃

河北品牌行

展會實務

交易團

外貿知識

外貿英語

談判技巧

外貿單證

外貿函電

商檢報關

制單結匯

核銷退稅

國際物流

信用證

問卷調查

通知公告:

海關總署公告2022年第120號(關于進口服裝采...

2022-12-07

省商務廳關于第七屆中國—亞歐博覽會河北投資合作展...

2022-07-19

河北省人民政府辦公廳關于印發河北省推動外貿保穩提...

2022-07-14

河北省商務廳關于組織全省外貿政策業務聯合培訓會的...

2021-11-16

海關總署公告2021年第80號丨關于全面推廣企業...

2021-10-14

您當前的位置:

首頁

>

外貿信息

>

外貿動態

2021年哪些行業對美出口機會更多?

時間:2021.03.22

信息來源:

2020年受疫情及國際貿易環境不確定性增大的影響,出口企業對美市場的避險需求持續旺盛。2021年1-2月海關總署最新數據顯示,我國對美出口805.3億美元,同比增長87.3%,排除同比基數較低原因外,動力主要來源于經濟復蘇拉動、空虛庫存補足、貿易關系緩和及防疫物資依賴等多因素合力。

展望2021全年,疫后時代中國企業對美出口既受到美國經濟復蘇、周期性貿易需求上行、對美出口動能切換的利好影響,也將面臨雙邊關系不確定、毒株變異疫苗分配混亂對經濟恢復的干擾、以及美企債務風險上升、后破產風險形成等的新機遇和新挑戰。

一、美國宏觀形勢分析

2021年2月末美國商務部公布的經修正2020年美國全社會名義GDP為20.9538萬億,實際同比縮減3.3%,自1946年以來最大跌幅;全年進口額2.337萬億美元,其中自中國進口額4354億美元,繼2019年后持續下降,但自中國進口占比實際小幅度上升。

抗疫計劃順利,促進實體經濟恢復。根據美國疾病控制和預防中心(CDC)16日公布的數據,在美國全國范圍內已接種了近1.11億劑新冠疫苗,約占已分發劑量的77%。CDC數據顯示,美國將近22%的人口(約7200萬人)已接種了至少一劑疫苗,將近12%的人口(約3900萬人)已完成了兩劑疫苗注射。疫苗接種破紀錄,超過拜登設定目標,結合2月ISM制造業PMI60.8,非制造業PMI55.3及月末每周初次申領失業金人數及持續領取失業金人數均環比下降等顯示經濟復蘇指標,為拜登的1.9萬億經濟刺激計劃鋪平道路。

但大額財政支出計劃將帶來大幅財政赤字,結合近期美債快速走高、美股大幅波動及市場預期通脹超線等信息已反映市場對于經濟走勢的分歧,結合毒株變異、疫苗分配混亂、反疫苗情緒升溫等可能嚴重影響抗疫效果的因素將對經濟恢復產生沖擊。

二、美國國際貿易需求分析

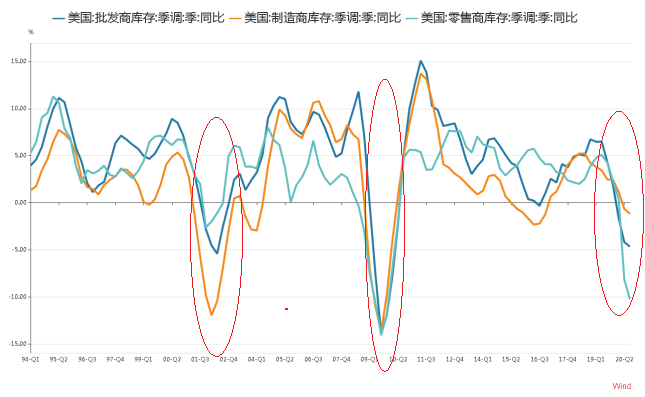

圖1美國批發、零售及制造商庫存同比走勢(來源:WIND)

歷史數據顯示,美國庫存周期與美國進口周期重疊,而當前美國庫存總量處于周期低位,預示對美貿易短期利好。對比分析1993年至2020年共5輪完整庫存周期,預計2020年底至2021年上半年,三大部門均處于補庫存周期內,庫存總額增速將持續走高,但由于經濟復蘇走向存內在分歧、商品消費動力困乏將導致增速上行期可能較短。庫存內部,零售商增速快于且增幅高于批發商及制造商,這也將進一步加大美國零售市場對進口的依賴。因此,在對中國較依賴的輕工、紡織、汽配、建材等領域,雙邊貿易中可能體現補庫存周期下較旺盛的進口需求。

三、疫后時代我國對美出口動能切換的形勢研判

0

1

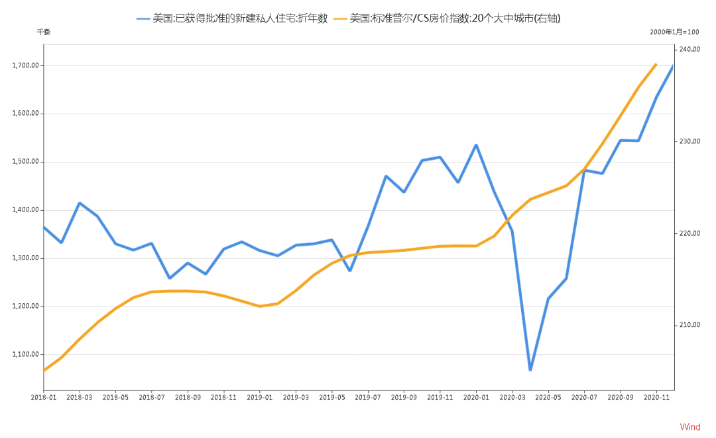

美國房地產業機遇性窗口利好家電家裝及家居

圖2美國營建許可及標普/CS房價指數走勢(來源:WIND)

美國房地產市場景氣帶動配套需求走強。美房地產市場新屋開工和成屋銷售均表現亮眼,多家國內外分析機構一致給出美國房地產將成為2021年經濟增長主力的觀點。雖然1月末更新的上年12月份新建私人住宅數量環比有所下降,但在建及在售地產的建材、裝潢、家居和家電需求已經出現,且根據具體所處行業與房地產市場的滯后性不同,紅利可能延續全年。

0

2

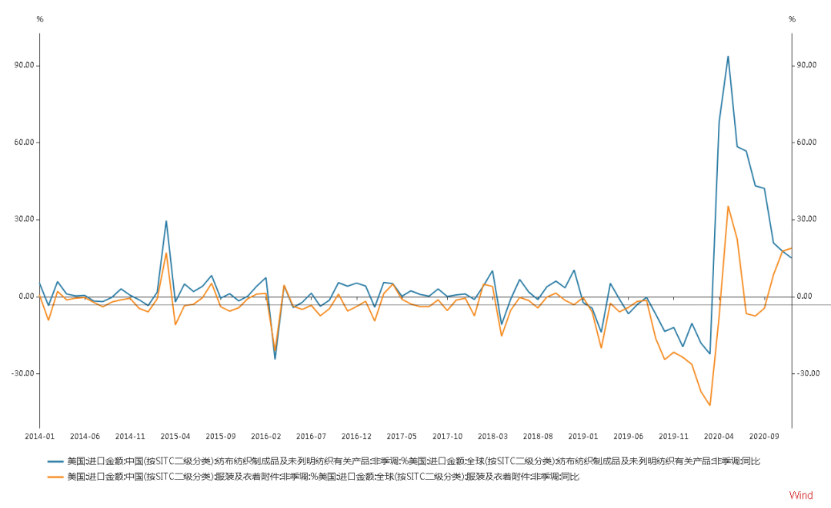

紡織服裝乍暖還寒需謹慎

圖3紡織品及服裝自中國進口額占比同比(來源:Wind)

紡織品行業回流訂單走向影響行業年度表現。在美國紡織服裝行業自2020年5月以來增庫存需求顯著,進口額高速反彈下,主要競爭出口國受疫情影響讓出對美出口份額,如上圖所示,紡布及紡織制成品占比一度較去年同期上漲90%,達到對全球進口額的近70%。

一方面,回流訂單為我國出口企業提供了商機,但另一方面,我國缺乏人力成本這一核心比較優勢。進入2020年第四季度以來,美國紡織業自中國進口占比已逐步回落,是否能留下訂單,或避免因為前期過度接單投產后海外競爭企業復產導致牛尾效應將可能成為左右行業2021年度出口走向的重要因素。

0

3

政策疊加疫情影響有利醫療防疫及新能源行業出口

雖然近期拜登先后簽發本土供應鏈“體檢”總統令及向美國國際貿易法院提交的支持太陽能關稅的文件,但一方面,重新加入WHO及《巴黎氣候協定》、提案新一輪財政刺激措施、提升防疫措施力度等一系列動作明確了其對新能源及醫療行業的扶持態度,另一方面,本土供應鏈搭建非朝夕之功,白宮動作將倒逼相關企業恐慌性堆積應急庫存。預計防疫物資、醫療產品以及受疫情導致延期交付的光伏項目出口配套將在2021上半年保持較為旺盛的出口態勢。

四、疫后時代的風險形勢關注

短期情況來看,美企近期經營業績回暖趨勢顯現。

從2020年3季度開始,美國上市公司整體財務報表修復十分明顯,一方面是經濟解封使得美企銷售回升,盈利改善;另一方面也是政府疏困措施落地、直接補貼到位,使得企業的利潤表資產負債表都有比較明顯改善。

債務風險及后破產風險仍需關注。第一,關注美國企業的債務風險。

疫情期間美企債務規模進一步上升,根據BIS統計,2020年上半年美國非金融企業部門債務與GDP比例較2019年底上升7.8個百分點至83.5%,創下歷史最高水平。根據USCensus數據顯示,細分行業中,服裝和皮革制品、電腦及周邊設備等行業負債率上升幅度較大。

第二,關注后破產潮風險。

承保實踐來看,2020年美國買方的破產數量/金額在疫情期間有顯著增長,但疫情中后期,私募以及資產管理公司迅速抄底收購破產企業,出口企業將不得不與大量“起死復生”的后破產企業開展合作,但經驗來看這類買方進入二次破產或多次破產的概率較高,與后破產買方的合作將進一步加大出口企業業務風險管理的難度。

延伸閱讀

爆倉!美國零售聯合會:如何應對考驗!

日前,美國全國零售商聯合會(NRF)主管供應鏈和海關政策的副總裁Jonathan Gold表示:“新冠肺炎疫情使2020年成為供應鏈行業有史以來最艱難的年份之一,但值得慶幸的是,供應鏈經受住了生死考驗。”

而在2021年,亞洲到歐洲運量激增。相關人士預計,此次激增將持續到第三季度,當前供應鏈上最大的困難將是美國和歐洲港口的延誤。

Amherst Pierpont Securities首席經濟學家StephenStanley近日表示,新一輪的經濟刺激計劃和補充的失業救濟將有助于維持全年的經濟增長。美國商務部最新報告顯示,美國的零售額在經歷了令人失望的2020年12月份之后,在今年1月份增長了5.3%,達到7個月來的最高水平。

美國零售聯合會(NRF)預測,今年的零售支出和消費者需求可能會進一步上升,高達8.2%。根據NRF的數據,由于需求的大幅增長,今年上半年集裝箱吞吐量將增長23%。與此同時,美國制造商也在努力增加庫存,盡管他們的庫存缺口小于零售商。

IHSMarkit的數據顯示,美國制造業復蘇始于2020年末,并持續到今年1月份,實現了2014年8月以來的最快增速,但原材料運輸延誤限制了產量的增長,尤其是卡車運輸。由于原材料交貨時間延長,制造商在1月份增加了采購活動,導致2019年12月以來庫存增長最快,這也意味著將有更多的集裝箱運往美國港口。

咨詢公司JonMonroe Consulting創始人,咨詢師JonMonroe指出:“考慮到當前許多進口商都遭受庫存短缺的困擾,今年的進口商補貨行動可能是需求增長的主要驅動力。因此,航運業面臨的問題是如何應對又一個動蕩的一年?”

Monroe表示,大多數受益貨主(BCO)目前正試圖盡快完成合同談判,并為預期的市場波動做好計劃。這意味著將無法滿足之前的條款和條件,這可能會導致貨運運費激增和交貨時間延緩。此趨勢將不可避免地出現。

Monroe還對在2021年可能面臨供應鏈中斷的公司提出了一些建議。他指出,這些企業可以尋找除洛杉磯和長灘以外的進口貨物交付港,同時在空閑時間減少的情況下優化倉庫效率。

此外,Monroe還補充說:“考慮到2021年效率的下降和來自亞洲增長的銷售量,企業需要在今年制定好一個合適的戰略計劃。”

他對托運人給出了如下幾個建議:

-盡可能精確估計今年的進貨量。

-在增長的預期目標上增加更多的額度,以適應變化。

-上調最小貨量承諾。

-和多家主要承運人建立親密的合作關系。

-大型企業可以給1-2家貨船承運人多預約25% -30%的貨量,盡管費用-會有所增加,但不失為一份好的保險措施。

-檢查當前倉庫狀態和分配策略。如果您可以執行“四角策略”,請執行此操作。不要將所有集裝箱放在一個港口中。檢查倉庫吞吐量并減少收貨天數。今年的違約金將會很高。

-就運費和承運人進行分級談判。

-明確你和承運人的溝通內容,避免口頭承諾。

-談判越早越好。長期談判不意味著會得到一個更好的價格,反而會喪失足夠的MQC了。

-如果有內陸倉庫,考慮沿海轉運方案。

-盡早挑選一個備用港口,制定B方案。

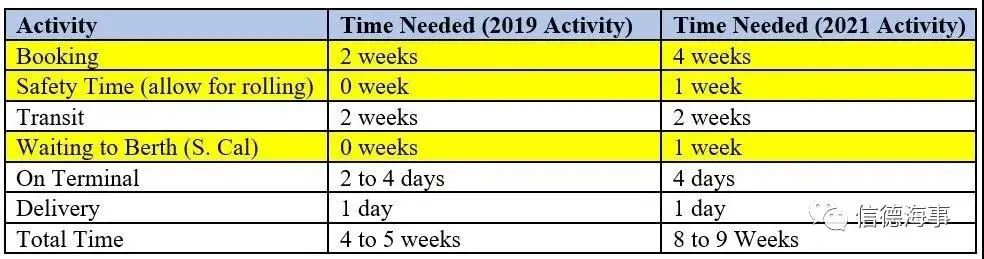

-在進口周期中增加額外的交貨期(見下表)。

根據下面Monroe制作的圖表,交貨時間目前正呈現出一種新常態,貨物到達美國西海岸目前預期需要加上4到5周。

Monroe補充表示:“如果您是BCO,并且使用的是非船舶承運人,那么他們最有可能處理您的端到端供應鏈。這是運營商不再擅長的事情。船運公司正試圖重新進入該行業,但很現實的問題是它們缺乏足夠經驗和實用能力。”

歐洲托運人的處境與美國同行類似,港口擁堵是人們焦慮的一個主要來源,而集裝箱設備的缺乏加劇了這些困難。

尤其是在英國,其存放空集裝箱的空間分配存在問題,大幅增加了集裝箱延遲交貨的情況。根據ContainerxChange的數據顯示,英國退出歐盟也對此產生了影響。英國脫歐后的貿易中斷和持續的擁堵,導致了英國港口的嚴重集裝箱堆積。”

歷史性進口仍在激增,美西港口集裝箱船排隊減少,等待時間縮減

與2月1日在洛杉磯港或長灘等待停泊的40艘集裝箱船相比,停泊在圣佩德羅灣的集裝箱船數量已經減少了一半以上。

src="https://mmbiz.qpic.cn/mmbiz_png/lpaK3YZiaKiaibrkibZy0z6Tcf5BOVXYvb4gHj8gG8tJaBvG80GicKuMdZPQ9fB0WLrZQ8icqkywOULPEundPwZGDDzQ/640?wx_fmt=png" _width="578px" src="/wm_upload_files/20210322170652866.png" crossorigin="anonymous" alt="圖片" data-fail="0" style="margin: 0px; padding: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important; visibility: visible !important; width: 578px;">

據洛杉磯港執行董事GeneSeroka稱,周二早上有17艘集裝箱船停泊,其中10艘駛往洛杉磯港。

Seroka說:“這是自12月24日以來在洛杉磯港外停泊的最少的集裝箱船,當時也有10艘集裝箱船停泊在港外。”他指出,當時另外有18艘集裝箱船計劃在未來五天抵達洛杉磯港。

此外,他還表示,2月在錨點的平均時間為7.5天,“與1月大致相同”。

“集裝箱在碼頭的停留時間現在為4.1天,低于上個月我報告的5天。”Seroka說,“對于40英尺集裝箱,等待倉庫的時間現在為6.3天,低于一個月前報告的7.6天。我們需要將碼頭和等待倉庫的停留時間都減少到疫情前的水平,然后我們的競爭團隊開始進一步提高效率的工作。”

盡管如此,洛杉磯港在緩解擁堵的同時,仍創下了2月處理799,315TEU的記錄,同比增長47%,這是該港口114年歷史上二月的最高記錄。

Seroka說:“由于美國消費者前所未有的需求,我們已經進入了第七個月的歷史性進口激增。”

2月份,有78艘集裝箱船停泊在洛杉磯港,其中包括4艘額外的裝載船。2月末,有23艘船停泊在洛杉磯港,約合250,000TEU。

2月份的進口總量為412,884個標準箱,比去年的270,025個標準箱增長了53%。但是,出口總額僅為101,208個標準箱,與2020年2月相比減少了25%。

他說:“洛杉磯港上一次低于10萬標準箱的時間是15年前的2006年2月。” “本月裝載的進出口比率達到了4:1,這是我們在洛杉磯港看到的最高水平之一。

在過去的28個月里,洛杉磯的出口下降了26個月,而且這個問題短期內不會消失。”

Seroka說,空集裝箱的數量是出口問題的“另一個指標”。

“2月份的空箱數量超過285,000TEU,增長了104%,與一年前相比翻了一番還多,而空箱數量幾乎是我們碼頭已裝船出口貨物數量的三倍。我們現在正在目睹不平衡的貿易處于歷史水平。我們需要一個全國性的協調出口計劃,為美國創造就業機會,幫助美國公司重新與海外客戶取得聯系。更平衡的貿易還將改善服務供應商的往返經濟,緩解我們今天在供應鏈許多節點看到的壓力。”Seroka說。

Seroka承認,要恢復到疫情前的貨運流程,仍有許多工作要做。

“在我們清除積壓的努力中,以下是需要做的事情。首先,為整個碼頭工人接種疫苗,包括但不限于碼頭工人、卡車司機以及倉庫工人。第二,我們需要盡快把貨物運出碼頭,由我們的進口部門迅速提貨。我們在這方面已經討論過很多次了,我們將繼續這樣做。第三,我們需要用有效的工具來管理增加的貨流。我們需要在我們的港口社區系統中共享這些數據,為卡車運輸和廣泛的分段貨物使用深度預訂系統,以增加閘門的流動性。”他說。

Seroka說,3月的貨量預計將比2月的還要高,預測為830,000TEU,與去年3月未能達到的450,000TEU,預計將增長80%以上。預計強勁的進口量將持續到初夏。

他說,在傳統的進口上升期之前,大約在8月1日左右,我們將不得不迅速采取行動。

分享

打印本頁

關閉窗口

回到頂部

|

聯系我們

河北省外貿培訓公共服務平臺

地址:石家莊市新合作廣場 b1 1201 郵箱:87812389@163.com

違法和不良信息舉報電話:0311-67662519/4008320700

備案編號:

冀ICP備11006606號-18

訪問量: