國際市場 | 未來十年全球魚蝦價格都將增長強勁!聯(lián)合國糧農(nóng)組織(FAO)權威調(diào)研,中國海鮮消費市場表現(xiàn)搶眼!

聯(lián)合國糧農(nóng)組織(FAO)在最新的全球漁業(yè)和水產(chǎn)養(yǎng)殖報告中指出,根據(jù)模型計算全球魚蝦價格將會逐漸上升。

該報告表示未來十年里,全球魚類價格將處于上升通道,水產(chǎn)品消費市場居民收入的增長,以及人口增漲、耕地限制的因素使全球?qū)Φ鞍踪|(zhì)等水產(chǎn)肉類需求的增加是驅(qū)動價格上漲的主要原因。另外報告特別指出中國消費因素不可忽視,尤其中國漁業(yè)政策為保證海洋及環(huán)境可持續(xù)性,其野生捕撈漁業(yè)產(chǎn)量會逐步下降,與此同時養(yǎng)殖漁業(yè)在成本(人工、飼料、能源等)不斷上升的情況下產(chǎn)量增速也會減緩。

產(chǎn)量的提速跟不上消費需求的增加,將會刺激水產(chǎn)品價格在中國上漲,由此產(chǎn)生多米諾骨牌效應,對全球價格產(chǎn)生影響。據(jù)糧農(nóng)組織表示在預測期內(nèi)養(yǎng)殖產(chǎn)品價格平均價格將上漲19%,野生捕撈產(chǎn)品(食用)價格將上漲17%,總體來說相對于2016年,到2030年國際交易魚類的平均價格上漲25%。

由于全球?qū)︳~類需求的增加,預計到2030年魚粉以及魚油等產(chǎn)品價格也將上漲20%和16%。

飼料價格的上漲可能會對水產(chǎn)養(yǎng)殖中的產(chǎn)品構成產(chǎn)生影響,養(yǎng)殖業(yè)者轉(zhuǎn)向那些需要更便宜或更少的飼料的物種。另外按實際價格計算,經(jīng)通貨膨脹調(diào)整后,所有價格在預測期間將略有下降,但仍將保持高位。對于個別漁業(yè)大宗商品而言,由于供應或需求波動,價格波動可能更為明顯。

因此,由于水產(chǎn)養(yǎng)殖在世界魚類供應中所占份額較高,水產(chǎn)養(yǎng)殖對整個行業(yè)(生產(chǎn)和貿(mào)易)的價格形成可能會產(chǎn)生較大影響。

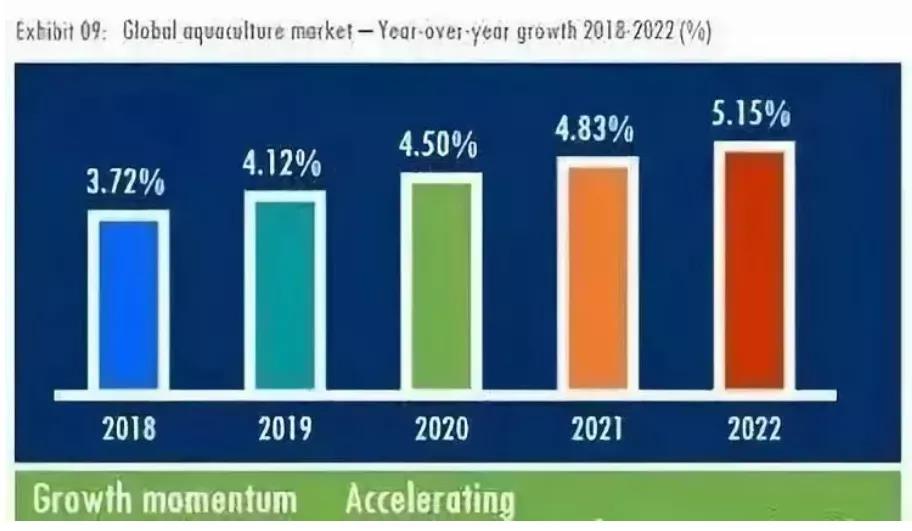

目前,全球水產(chǎn)養(yǎng)殖增長趨勢較強,據(jù)預計將到2022年全球水產(chǎn)需求的激增以及野生捕撈的減少是推動水產(chǎn)養(yǎng)殖增長的主要因素,另外經(jīng)濟全球化帶來了物流系統(tǒng)和貿(mào)易設施的改善,為水產(chǎn)養(yǎng)殖市場的發(fā)展提供了有利的環(huán)境,而零售行業(yè)的增長也推動了市場的發(fā)展。

根據(jù)市場調(diào)研公司Technavio預測在2018年至2022年的5年期間,全球水產(chǎn)養(yǎng)殖業(yè)的復合年增長率為4.46%。該報告指出的該行業(yè)前景光明的其他關鍵因素包括水產(chǎn)養(yǎng)殖系統(tǒng)的改進、可持續(xù)做法和物種多樣化。通過多渠道加強水產(chǎn)養(yǎng)殖,目前水產(chǎn)養(yǎng)殖業(yè)價值1802億美元(1548億歐元),預計到2022年將達到2242億美元(1926億歐元)。當前,養(yǎng)殖海產(chǎn)品總產(chǎn)量為7481萬噸,隨著對海產(chǎn)品需求的增加將推動生產(chǎn),水產(chǎn)養(yǎng)殖將超過捕撈的魚類市場。

報告稱,目前,全球水產(chǎn)養(yǎng)殖市場由中國主導,無論從規(guī)模還是價值來看,中國都占據(jù)了近四分之三的市場份額。中國水產(chǎn)養(yǎng)殖業(yè)的CAGR(復合增長率)從2017-2022年預計將達到3.99%。水產(chǎn)養(yǎng)殖產(chǎn)品的第二大市場份額是印度,其次是印度尼西亞、智利、挪威、日本、韓國、美國和英國。在這些國家中,印度尼西亞將在2022年達到最高的CAGR,為17.24%;韓國的復合增長率為14.77%為第二高;其余國家的復合年增長率將在4%至9%之間;美國水產(chǎn)養(yǎng)殖業(yè)的CAGR為4.10%。

氣候條件和疾病流行是阻礙該行業(yè)進一步增長的最大障礙。蝦白斑病和鮭魚早死綜合征(EMS)等疾病對全球市場造成了重大損失。然而,水產(chǎn)養(yǎng)殖業(yè)看到了其改善該行業(yè)管理的努力帶來的好處,例如,越南和其他(亞太)國家的政府已經(jīng)開始監(jiān)控政策,以檢查疾病的病因,并在疾病傳播前予以糾正,這些變化預計將推動產(chǎn)量在預測期內(nèi)的增長。

此外,水產(chǎn)養(yǎng)殖業(yè)是許多國家經(jīng)濟發(fā)展的一個重要組成部分,并受到各國政府的積極對待,希望促進其國家的經(jīng)濟表現(xiàn)。市場正在見證有利于水產(chǎn)養(yǎng)殖產(chǎn)品的消費偏好的變化。對高質(zhì)量和安全產(chǎn)品的需求正在增長,消費者越來越相信水產(chǎn)養(yǎng)殖能夠提供滿足這些需求的產(chǎn)品。

在擴大市場份額的進程中,水產(chǎn)養(yǎng)殖業(yè)也在擴大新物種的養(yǎng)殖。在報告中提到的新的水產(chǎn)養(yǎng)殖物種包括鰭魚類,例如大西洋白姑魚、高體鰤、大西洋多鋸鱸、黃鰭金槍魚等,也開始實現(xiàn)規(guī)模化養(yǎng)殖。

到2022年,盡管行業(yè)將更多地從增長模式轉(zhuǎn)向成熟,但是全球市場中部分零散的市場結構將變得更加分散。報告預計,到2022年水產(chǎn)企業(yè)創(chuàng)新能力將持續(xù)保持高水平,中小企業(yè)間的并購活動將頻繁進行,全球海產(chǎn)行業(yè)面臨顛覆性變革。

數(shù)據(jù)顯示,中國的人均海產(chǎn)品消費量最近已超過豬肉,這對中國乃至全球的海產(chǎn)市場起到一定影響。現(xiàn)代消費需求的激增以及無魚不成宴的傳統(tǒng),使中國海鮮消費體量成倍增加。

巨大的市場吸引著眾多的海產(chǎn)供應國,包括加拿大、智利、挪威在內(nèi)的許多國家都渴望向中國市場出售海產(chǎn)品。這是一個蓬勃發(fā)展的大市場。UndercurrentNews報道稱,由于中國大幅降低進口海產(chǎn)品的關稅,今年迄今為止,中國夏季休漁期對海產(chǎn)品的需求影響不大,大量進口海鮮一定程度上填補了休漁的空余市場。據(jù)海鮮新聞網(wǎng)報道,中國新零售超市進口活海鮮的數(shù)量增長了100%。

從消費城市來看香港一直以來是中國海鮮消費最多的城市之一,其海鮮供應來自于100多個國家和地區(qū)。而近些年來,隨著中國對外開放,電商模式的成熟以及航空、冷鏈運輸?shù)谋憷M口海鮮逐漸深入內(nèi)地,除了北、上、廣等城市、湖南、成都、鄭州等眾多內(nèi)陸城市也打開了全球海鮮之旅,進口海鮮輻射范圍更廣。