跨境電商進出口監管模式對比分析(1210、9610、9710和9810)

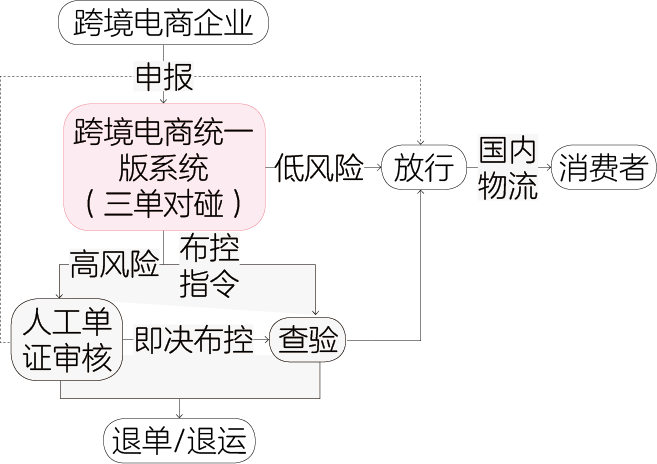

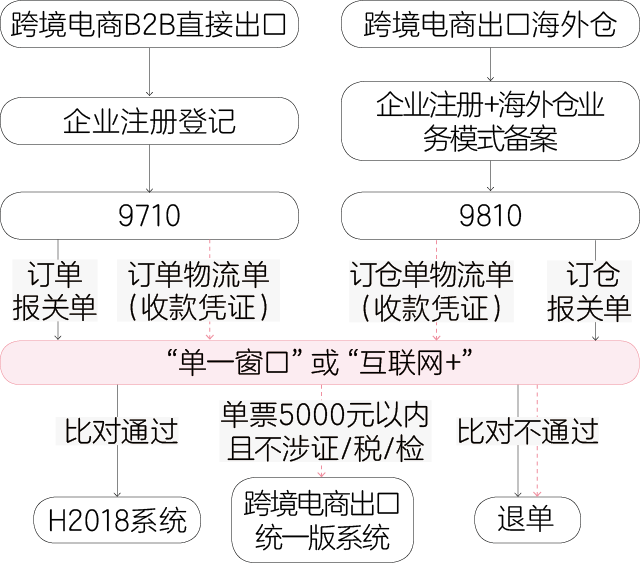

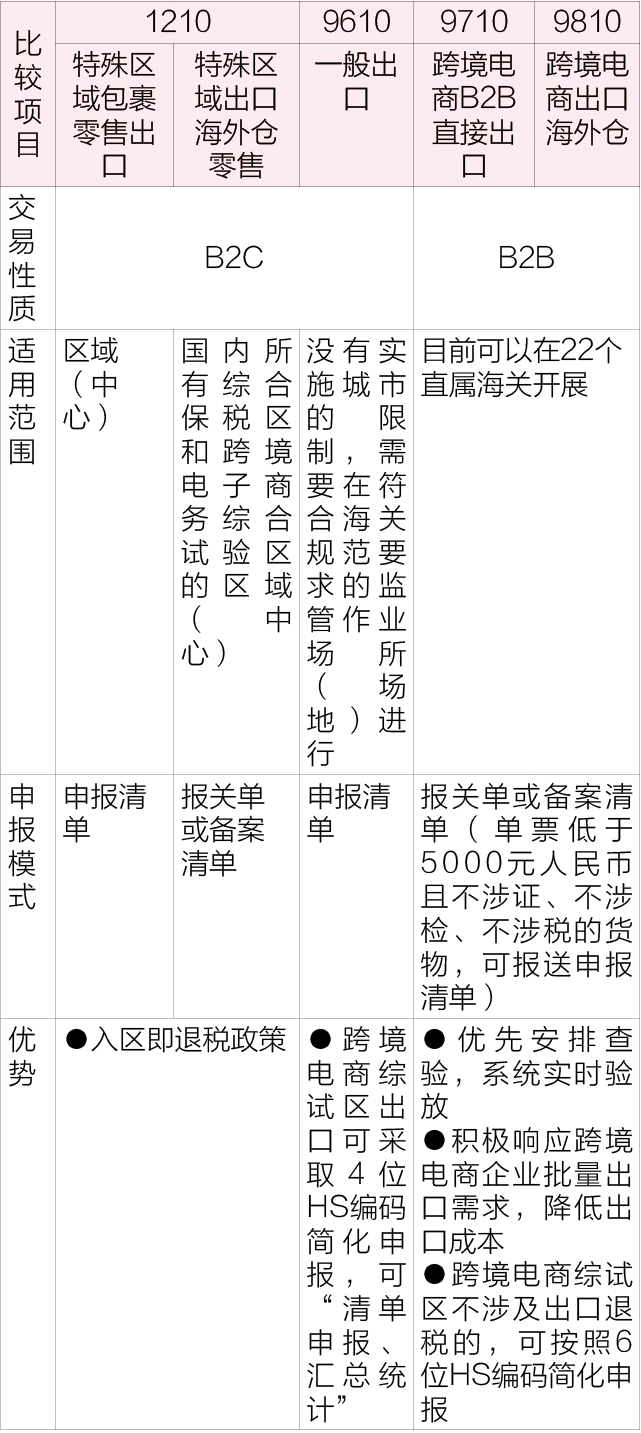

近年來,跨境電商行業體量不斷增長,商業形態日趨多樣化。根據商品流向不同,跨境電商可分為跨境進口和跨境出口;根據交易性質不同,可分為跨境零售交易和企業對企業(以下簡稱“B2B”)交易。 本期將重點通過對現有跨境電商進出口業務模式的梳理及在實施區域、政策要求、物流模式等項下各種模式的對比,為相關企業開展跨境電商進出口業務模式選擇提供參考,為地方政府部門結合各地資源稟賦,選擇適合當地特點的業務模式提供借鑒,方便消費者了解跨境電商模式特點,規范行業發展。 跨境電商零售進口業務模式及對比分析 根據商務部等6部委《關于完善跨境電子商務零售進口監管有關工作的通知》(商財發〔2018〕486號,以下簡稱486號文),跨境電商零售進口是指中國境內消費者通過跨境電商第三方平臺經營者自境外購買商品,并通過“網購保稅進口”(海關監管方式代碼1210)或“直購進口”(海關監管方式代碼9610)運遞進境的消費行為。另外,對于486號文適用范圍以外的城市(地區),可通過“網購保稅進口A”(海關監管方式代碼1239),按規定開展跨境保稅電商零售進口業務。 通過上述三種模式的跨境電商零售進口,在跨境電商稅款征收,清單申報,年度(單次)消費限額以及入境檢疫方面的政策要求是一致的,但具體業務流程則有明顯區別。下文將從業務流程入手,對幾種進口模式進行對比分析。 “1210網購保稅進口”和“1239網購保稅進口A”模式下,商品通過國際物流批量運輸至境內,進入海關特殊監管區域或保稅物流中心(B型)〔以下簡稱區域(中心)〕專用倉庫倉儲備貨,境內消費者在電商平臺下單購買商品后,辦理出區域(中心)手續,由國內物流送遞境內消費者。上期文章對“網購保稅進口”模式已有詳解,此處不再贅述(點擊了解詳情)。 “9610直購進口”模式下,消費者(訂購人)在跨境電商平臺上購買商品后,電子商務企業或平臺企業、支付企業、物流企業分別向海關傳輸“三單信息”,商品運抵海關監管作業場所(場地)后,電子商務企業或其代理人向海關辦理申報和納稅手續。因其在商品種類的多樣性上具有優勢,多被經營品類較寬泛的跨境電商平臺及海外電商企業所采用。“9610直購進口”具體業務流程如圖1所示。 圖1:“9610直購進口”業務流程 結合上期所討論的“網購保稅進口”,表1對三種模式進行比較分析。 表1:跨境電商零售進口模式對比 需強調,近期商務部等6部委《關于擴大跨境電商零售進口試點、嚴格落實監管要求的通知》(商財發〔2021〕39號)將“1210網購保稅進口”的實施范圍擴大到幾乎涵蓋所有區域(中心)所在的城市(地區),意味著“1239網購保稅進口A”的模式將逐步退出歷史舞臺。 跨境電商出口業務模式及對比分析 按照海關規定,跨境電商出口目前有四種模式,包括“1210特殊區域出口”“9610一般出口”“9710跨境電商B2B直接出口”以及“9810跨境電商出口海外倉”模式。 “1210特殊區域出口”又分為“跨境電商特殊區域包裹零售出口”和“跨境電商特殊區域出口海外倉零售”兩種形式,上一期對1210的兩種形式已做過詳細介紹。下文將對“9610一般出口”“9710跨境電商B2B直接出口”以及“9810跨境電商出口海外倉”模式作進一步介紹。 “9610一般出口”模式下,境外消費者通過平臺下單后,電子商務企業或其代理人、物流企業通過“單一窗口”或跨境電子商務通關服務平臺分別將“三單信息”實時傳輸給海關。 商品出口時,跨境電子商務企業或其代理人向海關提交申報清單,采取“清單核放、匯總申報”方式辦理報關手續。 跨境電商綜試區內不涉及出口征稅、出口退稅、許可證件管理,且單票價值在人民幣5000元以內的一般出口商品,可采取“清單核放、匯總統計”方式辦理報關手續。 自2020年7月起,“9710跨境電商B2B直接出口”以及“9810跨境電商出口海外倉”模式陸續在部分直屬海關試點,根據海關總署2020年第75號公告,北京、天津、南京、杭州、寧波等10個海關首批正式開展試點工作。 2020年9月1日,海關新增上海、福州、青島、重慶、成都、西安等12個直屬海關開展試點。至此,跨境電商B2B出口監管試點已擴容至22家。 “9710跨境電商B2B直接出口”是指境內企業通過跨境電商平臺與境外企業達成交易后,通過跨境物流將貨物直接出口至境外企業,并向海關傳輸相關電子數據的模式。 “9810跨境電商出口海外倉”是指境內企業將貨物通過跨境物流出口至海外倉,通過跨境電商平臺實現交易后從海外倉送達境外購買者,并向海關傳輸相關電子數據的模式。 上述兩種模式出口申報前,跨境電商出口企業或其代理人(含境內跨境電商平臺企業)應通過“單一窗口”向海關傳輸交易訂單或海外倉訂倉電子信息,物流企業向海關傳輸物流電子信息,具備條件的可加傳收款信息,并對數據真實性負責。 根據規定,采用9710、9810模式出口的跨境電商企業可享受以下便利: 01 單票低于5000元人民幣且不涉證、不涉檢、不涉稅的貨物,企業可報送申報清單,校驗通過后自動推送至出口統一版系統申報;單票超過5000元人民幣或涉證、涉檢、涉稅的貨物應通過H2018通關系統申報。 02 跨境電商出口統一版系統申報清單不再匯總申報報關單或備案清單。其中,不涉及出口退稅的,可按照6位HS編碼簡化申報。 03 跨境電商B2B出口貨物適用全國通關一體化,企業可以選擇向屬地海關進行申報,貨物在口岸地海關進行驗放,海關對跨境電商B2B出口貨物可優先安排查驗,在物流以及海關查驗方面也可享受較大便利。 具體申報流程見圖2。 圖2:“9710/9810出口”業務流程 基于以上梳理,表2將以表格的形式更直觀地呈現不同模式的差別及優勢。 表2:跨境電商出口模式對比 綜上,隨著跨境電商各種海關監管模式的越來越豐富,計劃拓展跨境電商業務的企業可選擇適合自己的跨境電商業務模式,并合規經營。 同時,海關也將進一步優化服務,在創新通關監管方式的同時與其他監管部門做好退稅、外匯等銜接配合工作,解決跨境電商企業的發展難題。