進出境修理物品申報指引(監管代碼1300)

進出境修理物品,監管方式代碼“1300”,是指進境或出境維護修理的貨物、物品,簡稱“修理物品”。

這是一種特殊監管方式,為了幫助企業更好地完成進出境修理物品的正確申報,小編總結了以下申報要點,請大家注意!

適用范圍

01

各類進出境維修的貨物以及修理貨物維修所用的原材料、零部件。

02

保稅區、保稅港區、綜合保稅區、出口加工區、珠澳跨境工業園區(珠海園區)、中哈霍爾果斯邊境合作區(中方配套區)等海關監管特殊區域企業,與境外之間進出的檢測、維修貨物,以及與境內(區外)之間進出的檢測、維修貨物。

不予適用情形

A

按加工貿易保稅貨物管理的進境維修業務。

B

加工貿易進口料件和出口成品進出境維修,分別適用:

來料料件退換(0300)、

來料成品退換(4400)、

進料料件退換(0700)、

進料成品退換(4600)。

C

對于從境外有償借用用于替換飛機損壞的部分(簡稱替換件),按照租賃貿易方式進行監管。

對于無償從境外借用的替換件,經直屬海關審批同意后,按照暫時進出境貨物(2600)進境監管。

D

上述海關監管特殊區域內企業產品、設備運往境內(區外)測試、檢驗或委托加工產品,以及復運回區內,填報“暫時進出貨物”(2600)。

期限規定

修理物品的期限,由海關根據進出境修理貨物、出境加工貨物的有關合同規定,以及具體情況予以確定。

延期規定

因故需要延長在境內外維修期限的,應在期滿前向海關提出申請,辦理延期手續。延長期滿后,修理物品應復運出進境。

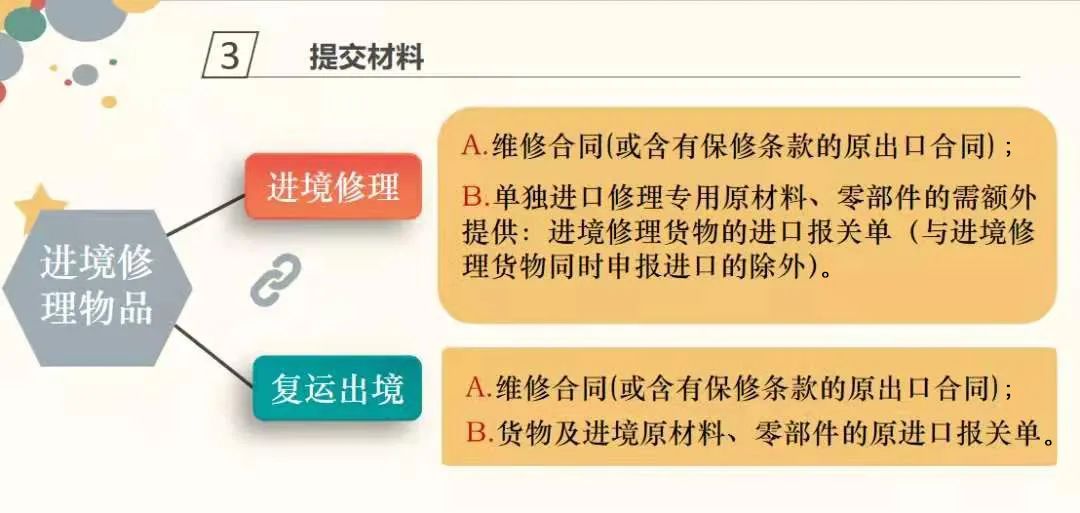

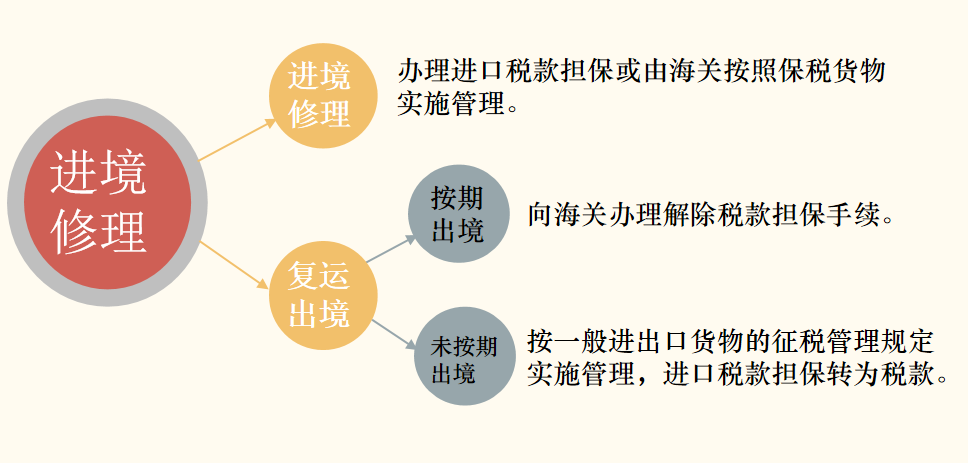

進境修理

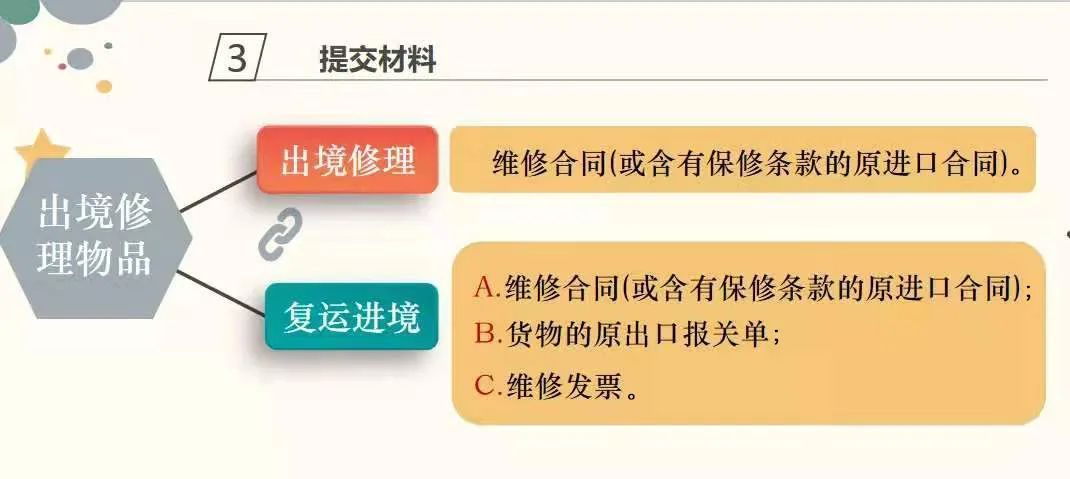

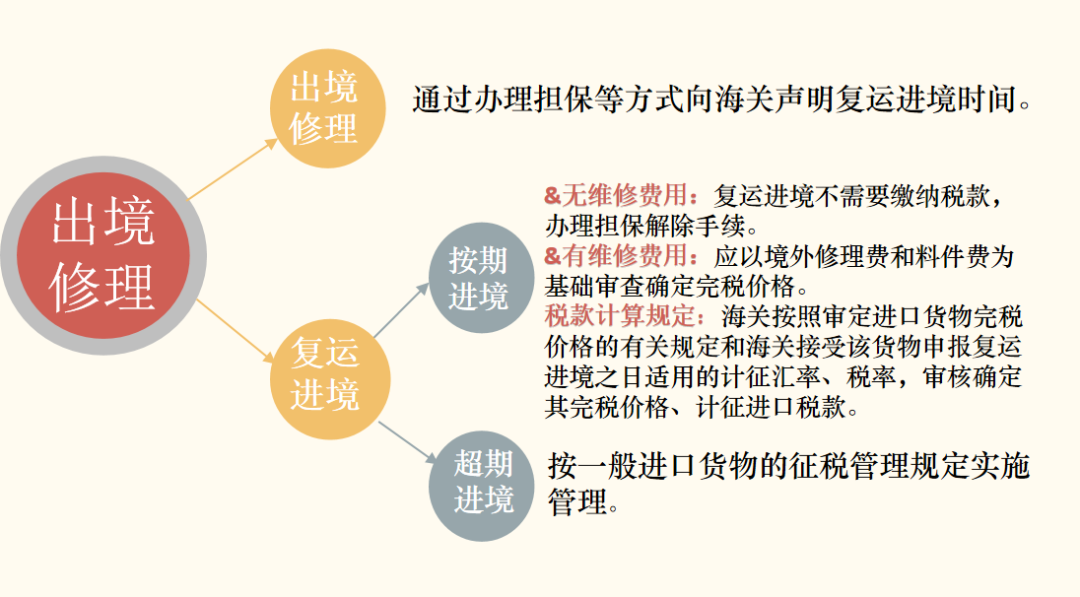

出境修理

01

進境修理

02

出境修理

01

不可以。“修理物品”監管方式的適用對象為進出境維修的貨物以及維修這些貨物需要進口的原材料、零部件,因此配套的維修儀器不能按照“修理物品”申報。

“供安裝、調試、檢測、修理設備時使用的儀器及工具”應按照“暫時進出境貨物”申報。

02

進口原材料、零部件只限用于進境修理貨物的修理,修理剩余的原材料、零部件應當隨進境修理貨物一同復運出境。

03

需要。如超出保修期或原合同體現不出保修期,即便國外同意免費維修也必須申報有償維修,復運進境時需對修理費征稅。