傳統(tǒng)金融的區(qū)塊鏈之變

繼大型機(jī)、個人電腦、互聯(lián)網(wǎng)之后,區(qū)塊鏈技術(shù)被認(rèn)為是計算機(jī)模式的又一次顛覆性創(chuàng)新,很有可能在全球范圍內(nèi)引領(lǐng)一場技術(shù)革命和產(chǎn)業(yè)變革。作為一種全新的技術(shù)力量,不但會對銀行的商業(yè)模式產(chǎn)生了巨大影響,而且還會導(dǎo)致銀行的管控機(jī)制以及業(yè)務(wù)創(chuàng)新渠道發(fā)生深刻改變。

區(qū)塊鏈或?qū)⑾破鹦碌募夹g(shù)變革

2016年9月8日,隨著英國巴克萊銀行完成的全球第一筆用區(qū)塊鏈技術(shù)結(jié)算的貿(mào)易活動,正式拉開了區(qū)塊鏈時代變革的序幕。此次第一筆交易取代的銀行結(jié)算方式是信用證。結(jié)算僅用不到4小時,相比以往采用信用證方式做此類結(jié)算需要7到10天,節(jié)省了95%以上的時間,這對金融行業(yè)來說,是一場巨大的創(chuàng)新與改變。

眾所周知,金融服務(wù)產(chǎn)業(yè)是全球經(jīng)濟(jì)發(fā)展的重要動力,也是中心化程度最高的產(chǎn)業(yè)之一。金融市場中交易雙方的信息不對稱導(dǎo)致無法建立有效的信用機(jī)制,產(chǎn)業(yè)鏈條中存在大量中心化的信用中介和信息中介,減緩了系統(tǒng)運轉(zhuǎn)效率,增加了金融交易成本。由于區(qū)塊鏈技術(shù)具有分布式存儲、不可篡改、時間戳驗證等特有屬性,為去中心化的信任機(jī)制提供了技術(shù)基礎(chǔ),具有改變金融基礎(chǔ)架構(gòu)、降低信息不對稱程度和交易成本、提高金融服務(wù)效率的潛力,因此區(qū)塊鏈技術(shù)在金融服務(wù)產(chǎn)業(yè)的應(yīng)用前景廣闊。

據(jù)世界經(jīng)濟(jì)論壇預(yù)測,2027年世界GDP的10%將被存儲在區(qū)塊鏈網(wǎng)絡(luò)上。與此同時,我國《“十三五”國家信息化規(guī)劃》中,亦將區(qū)塊鏈確定為戰(zhàn)略性前沿技術(shù)。隨著區(qū)塊鏈技術(shù)日趨成熟,我國已有16家區(qū)塊鏈聯(lián)盟,北京、上海、深圳、杭州、貴陽等省市已率先布局區(qū)塊鏈發(fā)展,區(qū)塊鏈技術(shù)和應(yīng)用引起了政府和各行各業(yè)的廣泛關(guān)注。

事實上,區(qū)塊鏈?zhǔn)且环N分布式多節(jié)點“共識”實現(xiàn)技術(shù),其本質(zhì)上是去中心化的數(shù)據(jù)庫,包含交易、區(qū)塊、鏈三要素。區(qū)塊鏈具有去中心化、時序記錄、交易透明、可編程和安全可信等特點。

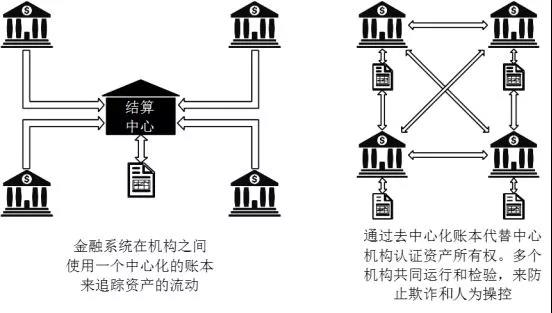

首先是去中心化:區(qū)塊鏈數(shù)據(jù)由所有節(jié)點共同維護(hù),每個參與維護(hù)節(jié)點都能復(fù)制獲得一份完整記錄的拷貝,如圖1所示。節(jié)點間基于一套共識機(jī)制,通過競爭計算共同維護(hù)整個區(qū)塊鏈。任何一個節(jié)點失效,其余節(jié)點仍能正常工作;

其次是時序記錄:區(qū)塊鏈采用帶有時間戳的鏈?zhǔn)絽^(qū)塊結(jié)構(gòu)存儲數(shù)據(jù),從而為數(shù)據(jù)增加了時間維度,具有極強(qiáng)的可驗證性和可追溯性;

第三是交易透明:區(qū)塊鏈的運行規(guī)則是公開透明的,所有的數(shù)據(jù)信息也是公開的,因此每一筆交易都對所有節(jié)點可見。由于節(jié)點與節(jié)點之間是去信任的,因此節(jié)點之間無需公開身份,每個參與的節(jié)點都是匿名的。

第四是可編程:區(qū)塊鏈技術(shù)現(xiàn)階段已經(jīng)可提供靈活的腳本代碼系統(tǒng),支持用戶創(chuàng)建高級的智能合約或其他去中心化應(yīng)用。

最后是安全可信:區(qū)塊鏈技術(shù)采用非對稱密碼學(xué)原理對數(shù)據(jù)進(jìn)行加密,同時借助分布式系統(tǒng)各節(jié)點的工作量證明(PoW)等共識算法形成的強(qiáng)大算力來抵御外部攻擊、保證區(qū)塊鏈數(shù)據(jù)不可篡改和不可偽造,因而具有較高的安全性。

區(qū)塊鏈的核心思想是利用數(shù)學(xué)算法作為信任背書,使所有不同政治文化背景的人群達(dá)成共識。區(qū)塊鏈技術(shù)不是一個單項的技術(shù),而是一個集成了多方面研究成果基礎(chǔ)之上的綜合性技術(shù)系統(tǒng)。這種系統(tǒng)能夠?qū)崿F(xiàn)所有參與者信息共享、共識、共擔(dān),可以成為各種商業(yè)行為和組織機(jī)構(gòu)的基礎(chǔ)技術(shù)架構(gòu)。

圖1 區(qū)塊鏈去中心化

南京銀行亟待建立基于區(qū)塊鏈的信用證交易體系

代理進(jìn)口信用證開立是傳統(tǒng)貿(mào)易融資產(chǎn)品之一,但此業(yè)務(wù)發(fā)展至今還有著不能忽視的痛點:比如,參與各方信息不對稱,貿(mào)易背景真實性難以核實,信用風(fēng)險較大;信用證跨行開立、修改、通知、到單等環(huán)節(jié),基本以紙質(zhì)郵寄形式傳遞,風(fēng)險高,效率低;目前除了SWIFT系統(tǒng)外(僅支持英文格式),境內(nèi)銀行間缺乏安全的電子化通訊渠道;境內(nèi)銀行通過SWIFT電文盡可對部分交易信息進(jìn)行確認(rèn),不支持中文全量報文交互功能,存在極高的操作風(fēng)險;增值稅發(fā)票只能通過線下查詢方式驗證真?zhèn)危缣摷侔l(fā)票、注銷、重復(fù)使用等情況,很難在第一時間發(fā)現(xiàn)。

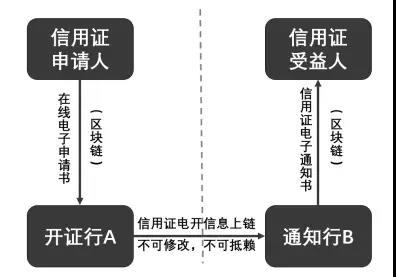

為了更好的解決這些問題,抓住發(fā)展先機(jī),南京銀行率先開發(fā)基于區(qū)塊鏈的進(jìn)口信用證代開系統(tǒng)(如圖2所示),采用平等、互信的合作模式,通過區(qū)塊鏈進(jìn)行數(shù)據(jù)傳輸,信用證的開立、通知、交單、承兌報文、付款報文各個環(huán)節(jié)均通過該系統(tǒng)實施,縮短了信用證及單據(jù)傳輸?shù)臅r間,報文傳輸時間可達(dá)秒級,大幅提高了信用證業(yè)務(wù)處理效率,同時利用區(qū)塊鏈的防篡改特性提高了信用證業(yè)務(wù)的安全性,風(fēng)險得到了有效控制。

與此同時,南京銀行開發(fā)的基于區(qū)塊鏈的信用證代開系統(tǒng)還有以下優(yōu)點:對比傳統(tǒng)的信開方式,時間長、成本高的缺點,基于區(qū)塊鏈的信用證代開系統(tǒng)的電開時間短、效率高;通過區(qū)塊鏈技術(shù)的加密解密算法,使得信用證電開變得安全、可靠;可以替代Swift,支持中文報文傳輸,幫助交易各方簡單、實時、高效的進(jìn)行溝通,自帶密押功能,無需單獨建押;對比郵寄方式交單,時間長且安全性差的缺點,電子交單實時、安全、方便,提高了業(yè)務(wù)處理效率;區(qū)塊鏈交易全流程對業(yè)務(wù)參與行完全透明,而非參與行無法解密業(yè)務(wù)數(shù)據(jù)。

圖2 區(qū)塊鏈信用證流程簡圖

區(qū)塊鏈賦能的絕佳組合(區(qū)塊鏈+福費廷、區(qū)塊鏈+供應(yīng)鏈)

福費廷作為一種靈活簡便,有效的融資方式,在國際市場上發(fā)展非常迅速。對優(yōu)化我國出口結(jié)構(gòu),改善企業(yè)資金流動狀況和加速我國銀行國際化的進(jìn)程都有著重要的作用,是我國貿(mào)易融資發(fā)展的必然趨勢。但目前仍存在一些業(yè)務(wù)痛點:比如,無市場公開報價平臺,交易報價依賴微信、QQ等通訊工具,信息傳遞安全存在隱患,詢價成本高、效率低。單據(jù)采用傳真或郵寄方式,容易丟失,安全性較差。債權(quán)轉(zhuǎn)讓書和轉(zhuǎn)讓通知書以SWIFT報文、郵件、傳真等方式確認(rèn),容易篡改,難以確認(rèn)合法性。

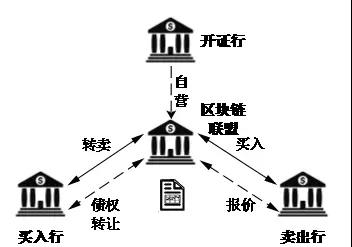

基于區(qū)塊鏈技術(shù)開發(fā)福費廷交易平臺,可以實現(xiàn)線上提交電子申報書,方便快捷;平臺實時報價信息公開降低詢價成本提高交流效率;電子表單傳遞采用非對稱加密傳輸方式安全快捷;債權(quán)轉(zhuǎn)讓書和轉(zhuǎn)讓通知存在于區(qū)塊之中,具有可溯源,不可篡改等特性。福費廷簡易流程如圖3所示。南京銀行作為國內(nèi)首次將區(qū)塊鏈技術(shù)應(yīng)用于信用證代開業(yè)務(wù)的金融機(jī)構(gòu),目前已開始大膽嘗試,與區(qū)塊鏈研發(fā)公司合作試圖將區(qū)塊鏈技術(shù)應(yīng)用到福費廷場景中,更好的服務(wù)廣大客戶。

圖3 區(qū)塊鏈福費廷流程簡圖

不但如此,供應(yīng)鏈行業(yè)往往涉及到諸多實體,包括物流、資金流、信息流等,這些實體之間存在大量復(fù)雜的協(xié)作和溝通需求。傳統(tǒng)模式下,不同實體各自保存各自的供應(yīng)鏈信息,嚴(yán)重缺乏透明度,造成了較高的時間成本和金錢成本,如果一旦出現(xiàn)冒領(lǐng)、貨物假冒等問題,難以追查和處理。但是區(qū)塊鏈作為一種公開透明、不可篡改的分布式存儲技術(shù),適合大規(guī)模協(xié)作場景,天然適用于供應(yīng)鏈管理。

如今,由區(qū)塊鏈技術(shù)構(gòu)建的供應(yīng)鏈生態(tài)圈正以聯(lián)盟鏈的形式建立,參與方包括:核心企業(yè)、上下游供應(yīng)商、海關(guān)、倉儲企業(yè)、物流企業(yè)、工商、稅務(wù)、銀行、保險等。在聯(lián)盟生態(tài)中核心企業(yè)、上下游供應(yīng)商、倉儲企業(yè)、物流企業(yè)是垂直行業(yè)重要業(yè)務(wù)參與者節(jié)點,在業(yè)務(wù)流轉(zhuǎn)過程中對關(guān)鍵信息可以通過海關(guān)、工商、稅務(wù)等數(shù)據(jù)驗證節(jié)點保證業(yè)務(wù)流程的真實性,所有和業(yè)務(wù)流程相關(guān)的合同、單據(jù)、票據(jù)直接在線簽署或者雙方影像后在線通過電子簽名確認(rèn),影像或者業(yè)務(wù)上鏈后即不可篡改,保證銀行等金融機(jī)構(gòu)可以看到最原始的各種合同、訂單以及單據(jù),一旦發(fā)生金融風(fēng)險可以回溯到交易時點,保證業(yè)務(wù)真實有效地反饋給銀行,確保供應(yīng)鏈的真實透明。區(qū)塊鏈技術(shù)是傳統(tǒng)供應(yīng)鏈與以銀行為主的供應(yīng)鏈金融之間的天然紐帶,同時區(qū)塊鏈供應(yīng)鏈必定是今后傳統(tǒng)供應(yīng)鏈創(chuàng)新轉(zhuǎn)型、供應(yīng)鏈內(nèi)上下游中小微企業(yè)獲得供應(yīng)鏈融資的重要選擇。

下一步南京銀行將在“鑫合金融家俱樂部“中的各家城商行和農(nóng)商行推廣區(qū)塊鏈技術(shù),并將應(yīng)用場景由代理開證拓展至供應(yīng)鏈融資、保理、國內(nèi)證福費廷等貿(mào)易金融產(chǎn)品,致力以新技術(shù)、平臺化、輕資產(chǎn)的交易銀行思維,為合作伙伴提供更好的服務(wù)體驗。