出口退稅率大幅提高,您的企業會受益嗎?

近日,國家財政部和稅務總局聯合發布了《關于提高機電、文化等產品出口退稅率的通知》。

根據這份調整通知,從2018年9月15日起,包括機電、文化等共計397項產品的出口退稅率將獲得大幅提高,其中部分商品退稅率直接由0% 跳升至13%,可謂迎來了外貿企業的重大福利!

部分商品退稅率

出口退稅制度是國家為了增強出口商品的國際競爭力,對報關出口貨物退還其在國內生產、流通環節已經繳納的增值稅、消費稅,使出口商品以不含稅的價格進入國際市場的一項稅收安排。自1985年開始實行出口退稅制度以來,我國的出口退稅制度經歷了頻繁的調整和變更,使得出口退稅制度越來越多體現出政策性的特點。

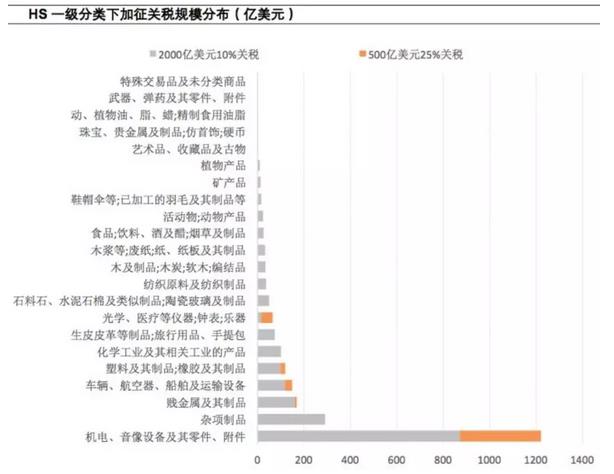

此次提高機電、文化等產品的出口退稅率是對美國加征中國進口商品關稅最直接的回擊。根據美國商務部披露的加征關稅清單,二十二大類商品中,"機器、機械器具、電氣設備及其零件;錄音機及放聲機、電視圖像、聲音的錄制和重放設備及其零件、附件”(包括第84章“鍋爐、機器、機械器具及零件”和第85章“電機、電氣設備及其零件等”)大類商品的占比最大,其金額在2500億美元中占比高達50.2%。

圖表來源:平安證券研究所

而機電產品恰恰也是本次大幅提升出口退稅率的產品之一,這個提高出口退稅的消息對于機電行業無異于雪中送炭!

此外,今年6月以來,人民幣加速貶值:6月1日至10月8日,人民幣對美元跌8%;人民幣對歐元跌6%;人民幣對日元跌3.62%;人民幣對英鎊跌6.06%。人民幣貶值加上出口退稅率提高的雙重作用下,相信外貿企業在中美貿易戰風波中受到的影響將進一步減小。

以某紅酒貿易公司2018年9月出口紅酒15000瓶為例,其中:(1)14000件以FOB價成交,每件200美元,人民幣外匯牌價為1:6.85元;(2)1000件以CIF價格成交,每件240美元,并每件支付運費20元、保險費10元、傭金2元,人民幣外匯牌價為1:6.85元。退稅率為15%。用“先征后退”方法計算應交稅額和應退稅額。

出口貨物銷售收入=離岸價格×外匯人民幣牌價+(到岸價格-運輸費-保險費-傭金)×外匯人民幣牌價

=14000×200×6.85+1000×(240-20-10-2)×6.85=20,604,800(元)

當期應納稅額=當期出口貨物離岸價格×外匯人民幣牌價×征稅率

=20,604,800×16%=3,296,768(元)

當期應退稅額=當期出口貨物離岸價格×外匯人民幣牌價×退稅稅率=20,604,800×15%=3,090,720(元)

因此,本次出口退稅可以為該企業節省下3,090,720元的稅額,相信能在一定程度上削弱該企業在中美貿易戰中受到的負面影響,可謂是雪中送炭。

FOB,CIF,CFR的區別是:

1、包含的費用不同:FOB報價包含成本+運費,CIF報價包含成本+運費+保險,CFR報價包含成本+運費;

2、適用的運輸方式不同:FOB和CIF只能是海運,CFR可以是任何運輸方式;

3、風險轉移對象不同:FOB和CIF越過船舷后由買方承擔一切風險,CFR風險轉移是貨交承運人。

“出口退稅”知識庫

出口退稅附送材料:

1. 報關單。報關單是貨物進口或出口時進出口企業向海關辦理申報手續,以便海關憑此查驗和驗放而填具的單據。

2.出口銷售發票。這是出口企業根據與出口購貨方簽訂的銷售合同填開的單證,是外商購貨的主要憑證,也是出口企業財會部門憑此記帳做出口產品銷售收入的依據。

3.進貨發票。提供進貨發票主要是為了確定出口產品的供貨單位、產品名稱、計量單位、數量,是否是生產企業的銷售價格,以便劃分和計算確定其進貨費用等。

4. 結匯水單或收匯通知書。

5. 屬于生產企業直接出口或委托出口自制產品,凡以到岸價CIF結算的,還應附送出口貨物運單和出口保險單。

6.有進料加工復出口產品業務的企業,還應向稅務機關報送進口料、件的合同編號、日期、進口料件名稱、數量、復出口產品名稱,進料成本金額和實納各種稅金額等。

7. 產品征稅證明。

8. 出口收匯已核銷證明。

9. 與出口退稅有關的其他材料。

計算方式:

(1)計算公式:

當期應納稅額=當期內銷貨物的銷項稅額+當期出口貨物離岸價×外匯人民幣牌價×征稅率-當期全部進項稅額

當期應退稅額=出口貨物離岸價格×外匯人民幣牌價×退稅稅率

(2)以上計算公式的有關說明:

①當期進項稅額包括當期全部國內購料、水電費、允許抵扣的運輸費、當期海關代征增值稅等稅法規定可以抵扣的進項稅額。

②外匯人民幣牌價應按財務制度規定的兩種辦法確定,即國家公布的當日牌價或月初、月末牌價的平均價。計算方法一旦確定,企業在一個納稅年度內不得更改。

③企業實際銷售收入與出口貨物報送但、外匯核銷單上記載的金額不一致時,稅務機關按金額大的征稅,按出口貨物報關單上記載的金額退稅。

④應納稅額小于零的,結轉下期抵減應交稅額。

關注微信公眾號,后臺回復“出口退稅”,即可獲取提高出口退稅率的產品清單。