出口貨物“退運”那些不得不說的秘密!

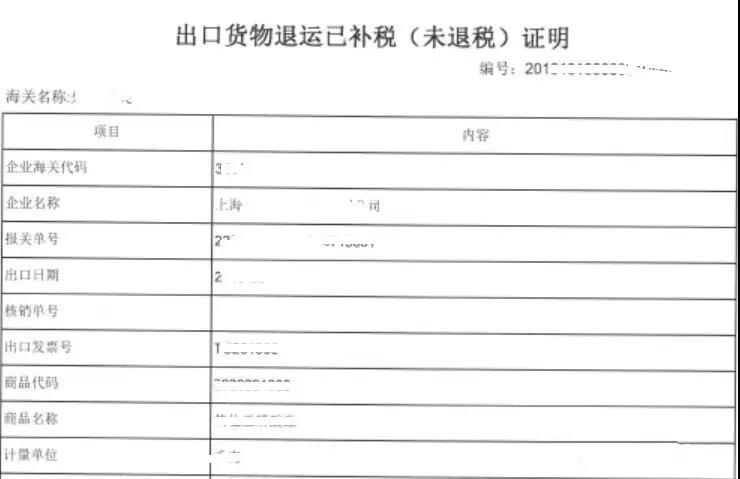

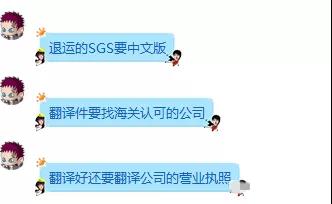

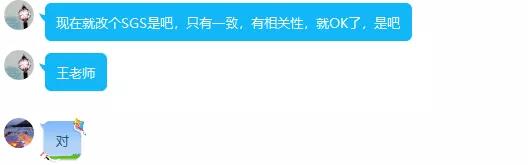

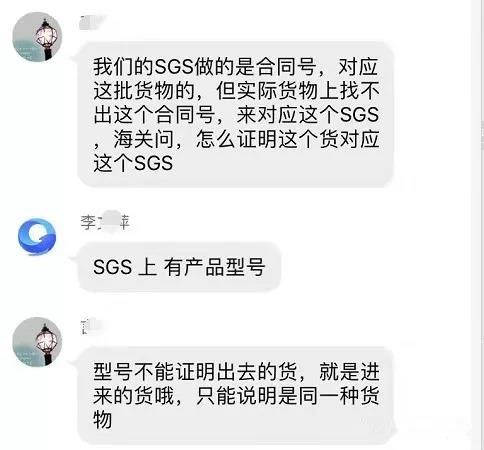

免稅 | 征稅 淘寶買賣貨物,賣出的貨物不合買家的意,買賣雙方商量好運費就可以退貨。如果貨物賣到國外,再退貨回國內,事情就不簡單了,根本原因在稅。 一般出口貨物退運有兩種進境方式: 1、免稅退運進口 根據海關總署124號令《中華人民共和國海關進出口貨物征稅管理辦法》第五十七條,因品質或者規格原因,出口貨物自出口放行之日起1年內原狀退貨復運進境的,納稅義務人在辦理進口申報手續時,應當按照規定提交有關單證和證明文件。經海關確認后,對復運進境的原出口貨物不予征收進口關稅和進口環節海關代征稅。 2、征稅退運進口 免稅情況以外的都需要照章征稅,征收進口關稅和增值稅。 遭 遇 退 運 排查 | 質檢 不久前,我們就遇到這樣一個“退運業務”。我們今年6月賣了2噸氧化劑到越南,越南買家又轉賣給歐洲。被測出有機錫含量不符合歐盟環保要求,買家要求退運。 我們排查了免稅退運進口的適用范圍 (一)出口貨物一般退運的原因——“因品質或規格原因” 指貨物本身存在的質量(包括內在質量和表面、外觀質量)缺陷或者貨物的規格、型號、成份、含量、技術指標等,與買賣雙方在交易合同或協議中約定的品質或規格要求不符,也可能是因為不熟悉對方市場以致遭遇貿易壁壘而被要求退貨。 如果貨物的質量缺陷或規格誤差屬于合同允許的范圍,則不能認為是品質或規格存在問題。所以企業向海關申報時應詳細舉證其出口商品不符合國際公約、國家標準或原出口合同中有關品質和規格的要求或約定的材料,而不能將退運原因簡單申報為“質量好不好”。因為嚴格地講“質量好不好”與“品質規格是否達到要求”并不完全等同。 -我司的氧化劑有機錫含量不符合ISO/TS 16179:2012標準,具體是指標(MBT、DBT、TBT )不在歐盟環保范圍內,符合“因品質或規格原因”退運。 (二)申請期限要求——“出口貨物自出口放行之日起1年內” 這里“1年”的起算期為“出口放行”日期,截止期為貨物“復運進境”日期,企業確定時限時切不可將上述兩個日期與“申報日期”混淆。 出口退運的貨物是先出口后返進口,無需征收進口關稅,但是對于海關而言,必須判定進口就是原來出口的貨物才能對其免征進口關稅。 如此,如果貨物出口已超一年,海關一般因為無法判定兩批貨物的相關性而不接受退運。 -我司出口貨物時間為2019.06.08,符合“出口貨物自出口放行之日起1年內”退運。 (三)申請條件要求——“原狀復運進境” 指退運貨物復運進境時的貨物形態應與原出口時的貨物形態一致,不能經過任何加工、修理、改裝,但經拆箱、檢驗、安裝、調試等仍可視為“原狀”;一般情況下,退運貨物也不能被使用過,但對于只有經過使用才能發現品質不良的情況除外。 總之,海關在審核確定退運貨物是否為“原狀”時,會根據具體情況來考慮,若退運進口時的貨物狀態與原出口狀態不一致的要照章征稅。 對于只有經過使用才能發現品質不良的,如退運回來的涉機電產品,如機電產品為二手或已使用過,需要至企業所在地的檢驗檢疫機構辦理舊機電進口備案手續,若備案結果強制性裝運前檢驗檢疫,請聯系企業所在地的檢驗檢疫機構在裝運港辦理強制檢驗檢疫。 -我司整批貨物未動,原樣退回,符合“原狀復運進境”退運。 -由于貨物是氧化劑,屬于化工品,質量問題并不是肉眼可見的,我司聯系SGS檢測機構對氧化劑進行了檢測,花了兩周時間近4千費用拿到了SGS檢測報告,檢測結果也的確是有機錫含量不符合ISO/TS 16179:2012標準。 準 備 退 運 運輸 | 文件 我們和越南買家簽訂退運協議,約定我們來安排國際運輸,安排了2019年9月15號的船,預計9月21號抵達上海。 上海港退運申報資料要求: 1) 原出口報關單證(必須原出口經營單位抬頭申報免稅退運進口); 2) 貨物退回進口報關單證(發票、箱單、申報要素、提單等); 3) 雙方退運協議(中英文版,正本,老外簽字,中方蓋章); 4) 境外官方或第三方質檢機構出具的質量檢測報告(證明存在質量問題); 5) 國稅局出具的《出口貨物退運已補稅(未退稅)證明》; 6) 退運情況說明,注明質量不符,并且列明質量不符的詳細情況; 7) 其他海關認為需提交的資料 如外匯管理類別證明(其實就是外管局企業管理信息查詢的截圖,證明外匯類別A)。 以上材料,最關鍵的是質檢報告,決定海關是否準予免稅退運進口。《出口貨物退運已補稅(未退稅)證明》由國稅局出具,避免企業既拿出口退稅進口還辦免稅。 -我們和所在區的國稅局聯系,得到反饋說現在沒有《出口貨物退運已補稅(未退稅)證明》文件了。和海關反復確認,說必須要這個文件。幾經周折,最終還是辦下來了。 貨 物 到 港 報關| 退單 出口退貨信息管理系統是老的商檢系統里的模塊,現在關檢融合,網址變了,我們一頓找,終于找到并暫存了信息。 第三次反饋: SGS報告缺乏相關性,報告上沒有合同號、發票號等能對應這票貨物的號碼。 報 關 完 畢 查驗 | 放行 總 結 預判 | 慎重 1、如果企業能協調外匯和進項稅票,盡量不要退運進口方式報關。原出口的單子正常去辦退稅,退回的貨物按一般貿易正常報關交稅。如果退稅率大于關稅率,企業就不會有虧損。 2、想按免稅退運進口方式報關的,在提前和檢測機構說清楚檢測報告用途,報告上一定得有能證明和原出口貨物相關性的號碼,如出口合同號。 3、想按免稅退運進口方式報關的,貨物上要有能證明和原出口貨物相關性的號碼,如出口合同號。 最后,祝福大家都不會遇到出口貨物“退運”這樣的糟心事。 01 如何開具退運證明? 02 退運的幾種方式 1、退運后進行維修或換貨再發給客戶 03 出口退運的財稅處理 1、出口企業未申報退稅發生退關退運的

退運知多少