如何選擇進出口活動和AEO認證標準符合性內部審計咨詢機構?

深圳市天地縱橫企業管理顧問有限公司 熊斌 胡忠

企業開展進出口活動內部審計時,往往會有這樣的思考:“到底是自己干,還是請第三方咨詢機構?”、“如何甄別第三方咨詢機構是否具備進出口活動審計的能力?”。

本文結合AEO認證標準對企業進出口活動內部審計,談談企業如何選擇進出口活動內部審計咨詢機構。

一、AEO認證標準對企業進出口活動內部審計的要求

依據AEO認證標準要求,AEO認證企業進出口活動內部審計須滿足以下要求:

1)建立對進出口活動的內部審計制度并有效落實。

2)每年實施1次以上的內部審計并建立書面或者電子資料的檔案。

3)已成為認證企業的,應當每年對持續符合海關認證企業標準實施內部審計。

二、進出口活動內部審計原則

結合天地縱橫為諸多涉外企業提供進出口活動內部審計的實踐經驗,我們認為企業有效開展進出口活動內部審計將對企業規范化管理和確保企業合規運營產生積極作用。而有效開展進出口活動內部審計須遵循以下基本原則:

1)針對性原則。

針對性原則是指對進出口活動內部審計目標進行審查的原則。任何一種審計項目或者任何一次審計都有它所要達到的目標。審計人員應當針對審計目標來確定審計的對象和范圍,然后,根據不同的對象和范圍采取不同程序和方法進行審查。無針對性的審計是盲目審計,就會在工作中迷失方向,無法達到預期目標和查證問題以及產生人力物力的浪費。

因此,開展進出口活動內部審計前須對企業行業類型、經營場所(注冊場所、其他場所)、場所性質、審計區域范圍、人員對象、所有的進出口業務類型、商業合作伙伴類型和范圍、信息化系統的結構和拓撲關系等等予以先行確定。在此基礎上,進一步明確進出口活動內部審計的目標。

2)客觀準確性原則。

客觀準確性原則也就是實事求是的原則,是指進出口活動內部審計工作必須根據已發生的進出口活動和客觀事實為依據,審計工作所用的數據、資料以及計算分析等要準確,否則,就失去了審計工作基礎,導致審計結論的失真和處理問題的錯誤。

因此,開展進出口活動內部審計須確保所收集的進出口活動數據、資料、進出口作業行為等信息客觀、準確。

3)獨立性原則。

審計獨立性是進出口活動內部審計人員對被審對象保持精神上的獨立和實質上的獨立,這是出口活動審計工作的基本原則之一。所謂精神上獨立,指審計人員在執行審計工作中,保持獨立的姿態,從客觀公正的立場出發,客觀地收集審計的證據,依照一定的標準和原則,謹慎地合理地對審計證據進行評價,嚴格遵守職業道德,不屈從于來自任何方面的壓力。所謂實質上的獨立性,是指審計人員具有獨立的身份,與被審計單位之間不存在經濟聯系和有損于獨立性的其他聯系,如直系親屬、審計人員審計自己操作的進出口業務。

三、聘請第三方進出口活動審計咨詢機構的3大理由

下面,我們就來談談企業聘請第三方進出口活動審計咨詢機構的3大理由。

1)第三方咨詢機構能夠有效彌補企業專業人員能力不足的問題

國際貿易業務涉及面廣、專業跨度大、政策性要求強、復雜性高。同時,AEO認證涉及較為復雜標準體系,涵蓋內部控制標準、財務狀況標準、守法規范標準、貿易安全標準等方面,可細分數百項細節認證標準。

進出口活動內部覆蓋整個貿易鏈和貿易安全管理事務,需要內部審計人員熟知并掌握國際貿易規則和進出口業務技能以及具備更加全面、廣泛的知識水平和專業能力。

如果第三方咨詢機構顧問團隊具備扎實的知識水平和專業能力,將有效彌補企業專業人員能力不足的問題。

2)第三方咨詢機構能夠確保進出口活動內部審計滿足獨立性的原則要求

進出口活動內部審計的質量和效果,很大程度取決于內部審計的獨立性。如果內部審計在組織、人事關系和經費來源方面都隸屬于被審計部門、被審計單位,內部審計人員切身的經濟利益也與被審計部門、被審計單位的經濟利益密切相關,這就可能使得內部審計的獨立性受到威脅和侵害。

借助第三方咨詢機構實施進出口活動內部審計,將最大程度地確保審計工作的獨立性,切實反映企業進出口活動運營狀況

3)專業的第三方咨詢機構能夠有利于企業進出口作業體系高效改善、優化

專業的第三方咨詢機構,如果具備切實的知識水平、專業能力和實踐成果經驗,將能夠通過進出口活動內部審計發現企業存在的改善事務并提出高效、低成本的解決方案,促進企業進出口作業體系改善、優化。

四、如何選擇進出口活動內部審計咨詢機構?

選擇進出口活動內部審計咨詢機構,首先其是否具備進出口活動內部審計能力的專業人才,是否能夠提供證明機構具備企業外貿、加貿、外匯、財稅、貿易合規等咨詢能力的相關材料。

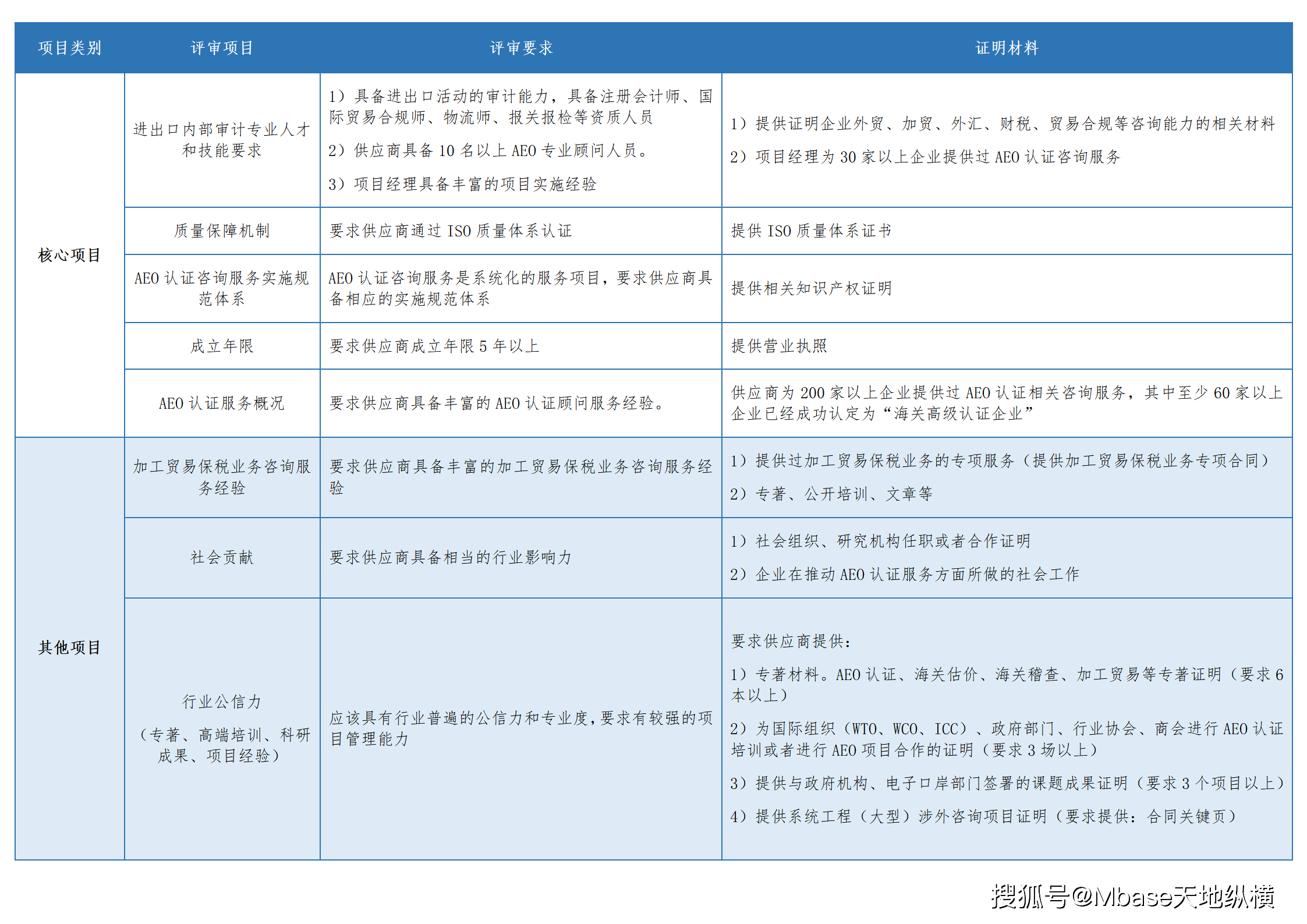

為了幫助企業甄別第三方機構的專業水平,特提供某企業選擇進出口活動內部審計咨詢機構的評審表格供參考。

進出口內部審計專項服務供應商資格評審表格